取消強積金「對沖」安排

政府已宣布將於2025年5月1日實施取消「對沖」安排。

根據現行《僱傭條例》,月薪僱員註遣散費/長期服務金的計算方法為僱員每服務滿一年可得終止僱傭關係前最後一個月全月工資的三分之二,每月工資上限為22,500元,而遣散費/長期服務金的最高款額為390,000元。取消「對沖」後,遣散費/長期服務金的計算方式和上限將維持不變。

註:僱員亦可選擇以終止僱傭合約前 12 個月的平均工資計算。日薪或件薪僱員可選擇以終止僱傭關係前最後工作的 30 個正常工作日中任何 18 天工資,亦可選擇以終止僱傭關係前最後 12 個月每日平均工資的 18 倍計算,以 22,500 元的三分之二為上限(即 15,000 元)。

-

(1) 如僱員在2025年5月1日(「轉制日」)當日或之後入職

僱員的遣散費/長期服務金全屬「轉制日」或之後的服務年資,計算方法與現行《僱傭條例》一樣,沒有改變。 -

(2) 如僱員在2025年5月1日(「轉制日」)之前入職

僱員的遣散費/長期服務金會以「轉制日」為界,分為轉制前及轉制後兩部分:

轉制前部分:

-

僱員在「轉制日」前最後一個月全月工資 × 2/3 × 「轉制日」前的服務年資

轉制後部分:

-

僱員在終止僱傭關係前最後一個月全月工資 × 2/3 × 「轉制日」起的服務年資

例子

假設僱員–

-

「轉制日」前的服務年資:4年

-

「轉制日」起的服務年資:3年

-

「轉制日」前最後一個月工資:15,000元

-

僱傭合約終止前最後一個月工資:18,000元

僱員的遣散費/長期服務金款額計算如下:

|

遣散費/長期服務金

轉制前部分 |

40,000元 (15,000元 x 2/3 x 4年) |

|

遣散費/長期服務金

轉制後部分 |

36,000元 (18,000元 x 2/3 x 3年) |

| 遣散費/長期服務金總額 | 76,000元 (40,000元 + 36,000元) |

現行《僱傭條例》下可享有遣散費/長期服務金的資格在取消「對沖」後維持不變。將僱員的僱傭期分為轉制前僱傭期和轉制後僱傭期,只用以計算其遣散費/長期服務金轉制前部分及轉制後部分的款額,並不會影響僱員享有遣散費/長期服務金年資方面的資格。

例子

假設僱員–

-

「轉制日」前的服務年資:6個月

-

「轉制日」起的服務年資:5年

-

「轉制日」前最後一個月工資:15,000元

-

終止僱傭關係前最後一個月工資:18,000元

僱員的僱傭期為5年6個月,其遣散費/長期服務金的計算方式如下:

|

遣散費/長期服務金

轉制前部分 |

5,000元 (15,000元 x 2/3 x 0.5年) |

|

遣散費/ 長期服務金

轉制後部分 |

60,000元 (18,000元 x 2/3 x 5年) |

| 遣散費/長期服務金總額 | 65,000元 (5,000元 + 60,000元) |

如月薪僱員在轉制前的僱傭期少於一個月,遣散費/長期服務金轉制前部分會以僱員開始受僱後首個月全月工資計算。如日薪或件薪僱員在轉制前的僱傭少於 30 個正常工作日,遣散費/長期服務金轉制前部分會以僱員開始受僱後首 30 個正常工作日中選取的任何 18 天工資總和計算。

如果僱員的遣散費/長期服務金總額(即轉制前部分及轉制後部分相加的總和)超過《僱傭條例》所規定的390,000元上限,超出上限的款額須從轉制後部分扣減。

換言之:

-

遣散費/長期服務金轉制前部分的款額維持不變(但以390,000元為限);

-

遣散費/長期服務金轉制後部分的款額應為390,000元減去遣散費/長期服務金轉制前部分款額後的餘額。

例子

假設僱員–

-

「轉制日」前的服務年資:20年

-

「轉制日」起的服務年資:10年

-

「轉制日」前最後一個月工資:22,500元

-

僱傭合約終止前最後一個月工資 :30,000元

僱員的遣散費/長期服務金款額計算如下:

|

遣散費/長期服務金

轉制前部分 |

300,000元 ( 22,500元 x 2/3 x 20年) |

|

遣散費/ 長期服務金

轉制後部分 |

150,000元 ( 22,500元* x 2/3 x 10年)

由於遣散費/長期服務金總額超過39萬元(轉制前部分300,000元+ 轉制後部分150,000元= 450,000元),遣散費/長期服務金轉制後部分的款額應為39萬元減去遣散費/長期服務金轉制前部分款額後的餘額– 90,000元 ( 390,000元 – 300,000元) |

| 僱員的遣散費/長期服務金總額 | 390,000元(轉制前部分 300,000元 + 轉制後部分 90,000元) |

* 計算遣散費/長期服務金的每月工資上限為22,500元。

現時,僱主強積金供款(包括強制性供款和自願性供款)累算權益及按服務年資支付的酬金可用以「對沖」僱員的遣散費╱長期服務金。

僱主強積金強制性供款累算權益

在取消「對沖」後,僱主不可再使用其強積金強制性供款累算權益「對沖」僱員在「轉制日」起的受僱期的遣散費╱長期服務金(即轉制後部分)。

取消「對沖」不具追溯力。如僱員在「轉制日」之前已受僱,僱主可繼續用其強積金供款累算權益(不論是在「轉制日」前、當日或之後作出,亦不論是強制性或自願性供款),「對沖」僱員在「轉制日」前的受僱期的遣散費/長期服務金(即轉制前部分)。

例子

假設僱員–

-

「轉制日」前的服務年資:4年

-

「轉制日」起的服務年資:3年

-

「轉制日」前最後一個月工資:15,000元

-

終止僱傭關係前最後一個月工資:18,000元

-

僱主強積金強制性供款累算權益:68,400元(假設僱員在7年僱傭期間只在「轉制日」生效時獲一次加薪,而其間強積金供款沒有賺蝕)

僱員遣散費/長期服務金的計算方式及「對沖」安排如下:

|

僱員的遣散費/長期服務金 :

總額: |

76,000元 |

|

僱主強積金強制性供款累算權益

(只可「對沖」遣散費/長期服務金轉制前部分) |

68,400元 |

| 可「對沖」遣散費/長期服務金轉制前部分的僱主強積金強制性供款累算權益 | 40,000元 |

| 保留在僱員強積金戶口的僱主強積金強制性供款累算權益 | 28,400元 |

| 「對沖」後僱主須支付的遣散費/長期服務金餘額 | 36,000元 |

| 僱員的權益總和 |

104,400元 ( 76,000元遣散費/長期服務金+ 28,400元保留在僱員強積金戶口的僱主強制性供款累算權益) |

僱主強積金自願性供款累算權益

僱主可繼續用其自願性供款累算權益「對沖」僱員的遣散費/長期服務金(不論是轉制前或轉制後部分)。

按服務年資支付的酬金

僱主可繼續用按僱員服務年數支付的酬金「對沖」僱員的遣散費/長期服務金(不論是轉制前或轉制後部分)。

取消「對沖」後,絕大部分僱員,包括服務年資長的僱員,獲得的權益總和(即遣散費/長期服務金連同其強積金戶口內的僱主強制性供款累算權益)會較其在現行「對沖」制度下所得為多。僱主不可再使用其強積金強制性供款累算權益「對沖」僱員的遣散費/長期服務金轉制後部分,僱員可保留更多強積金累算權益作退休保障之用。

至於在「轉制日」前遣散費/長期服務金已達最高款額的僱員,他們在取消「對沖」後所得的權益總和,亦不會較其現行在「對沖」制度下所得的為少。

在「轉制日」後入職的僱員,他們在取消「對沖」後所獲得的權益總和(即遣散費/長期服務金連同其強積金戶口內的僱主強制性供款累算權益)一定不會較現行「對沖」制度下所得的為少。

至於在「轉制日」前已入職的僱員,一般情況下,他們在取消「對沖」後所得的遣散費/長期服務金及僱主強制性供款累算權益的總和會較現行「對沖」制度下所得的為多。

在個別特殊情況下,僱員在取消「對沖」後所獲得的權益總和或會較現行「對沖」制度下為少,例如:(a)僱員在「轉制日」後有顯著工資增長,用以計算遣散費/長期服務金轉制前部分的工資水平(即「轉制日」前的月薪)便會較現行的計算方式有較大的差距;(b)轉制前僱傭期長,則上述影響會更大;以及/或(c)轉制後僱傭期短,僱員因取消「對沖」而獲得的得益相對較少。政府預計這類個案不多,個案數量亦會隨著轉制後的僱傭期越來越長和越來越少僱員的僱傭期橫跨「轉制日」而逐漸減少。

當這類個案出現時,政府會向受影響的僱員補付差額,確保僱員的權益不會因政策轉變而受損。

為減低僱主在「轉制日」前裁員的風險,取消「對沖」不具追溯力。就「轉制日」之前已在職的僱員的遣散費/長期服務金轉制前部分,會有以下安排:

- 遣散費/長期服務金轉制前部分會以「轉制日」當時的工資而非僱員终止僱傭時的工資計算,因此無論僱員在「轉制日」後的工資有否增加或在「轉制日」後多久才離職,其遣散費/長期服務金轉制前部分的款額都不會增加;及

- 僱員在「轉制日」後才離職,僱主仍可繼續用其強積金強制性供款累算權益「對沖」僱員的遣散費/長期服務金轉制前部分。

因此,僱主在「轉制日」前解僱現職僱員並不能節省遣散費/長期服務金的開支。

在一般情況下,僱主在「轉制日」前解僱現職僱員,然後聘用新僱員,遣散費/長期服務金的支出反而會更多。現職僱員整段受僱期的僱主強積金供款累算權益可繼續用作「對沖」遣散費/長期服務金轉制前部分,因此保留現有僱員可以讓累算權益繼續增長,日後用以「對沖」遣散費/長期服務金轉制前部分。

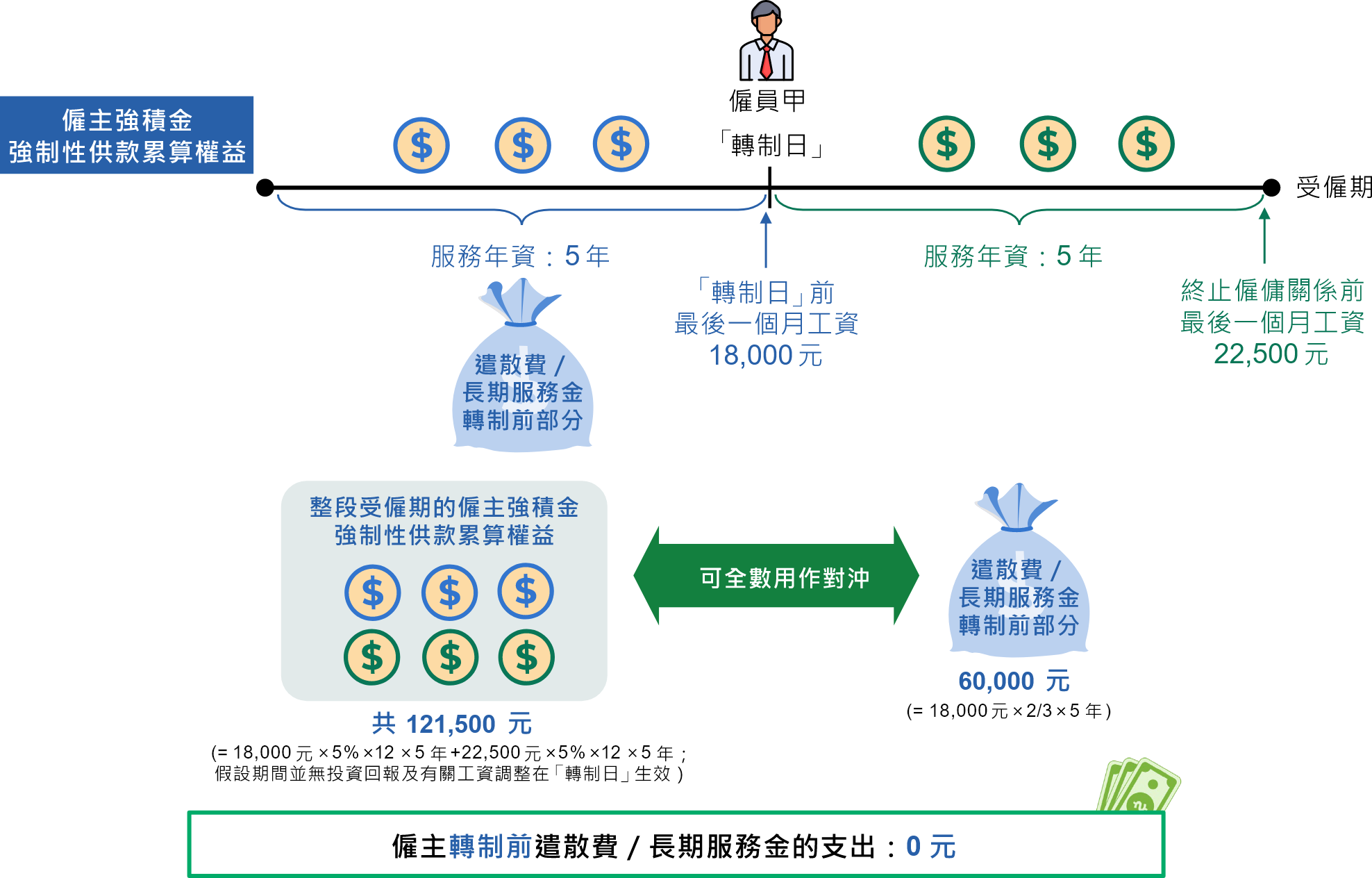

例子一

情境一 : 僱主在「轉制日」後繼續聘用現職僱員

假設僱主在「轉制日」前已僱用僱員甲5年,並在「轉制日」後繼續僱用僱員甲5年。假設僱員甲「轉制日」前最後一個月工資是18,000元,而終止僱傭關係前最後一個月工資是22,500元 —

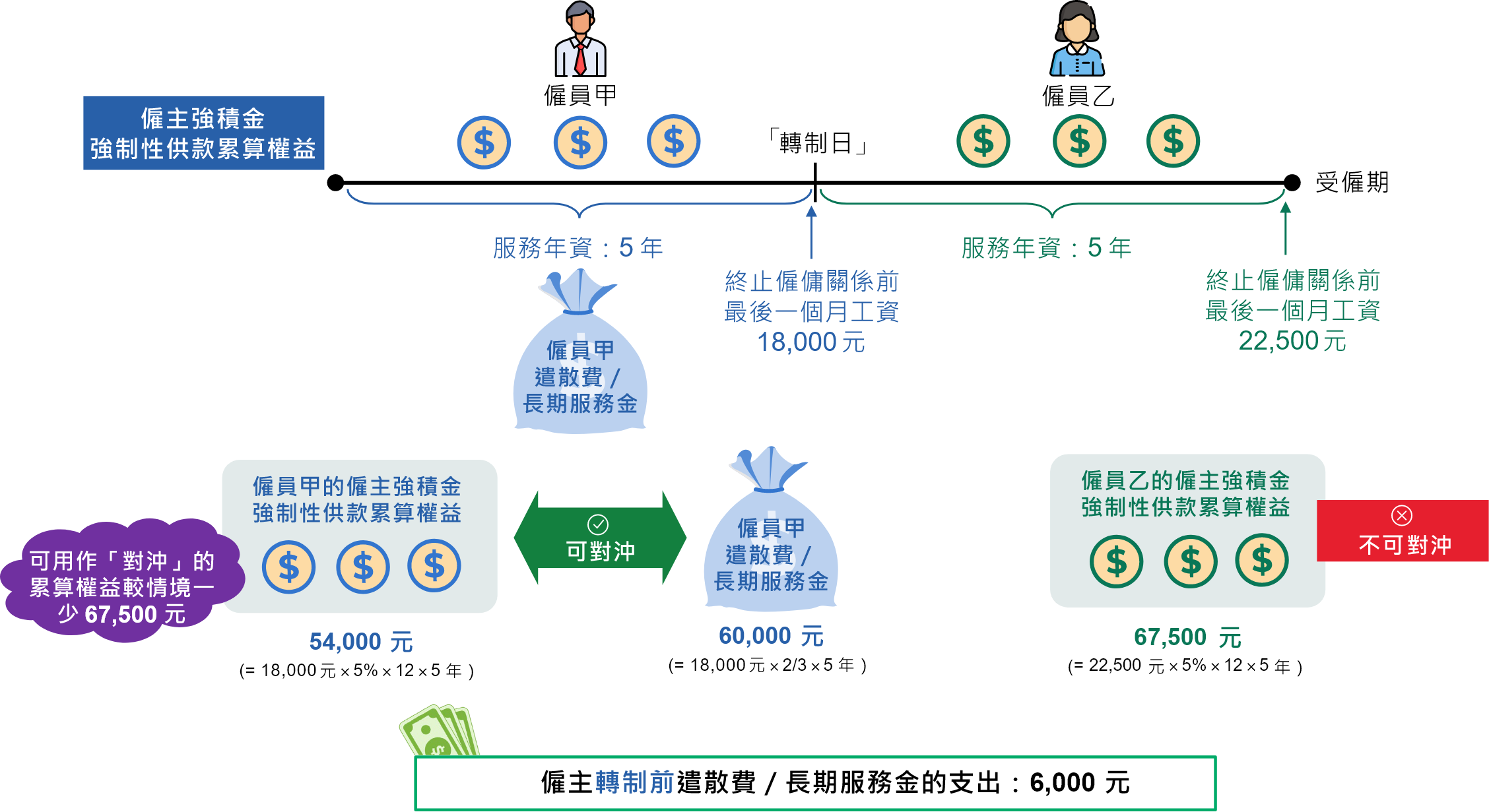

情境二 : 僱主在「轉制日」前解僱現職僱員,然後聘用新僱員

假設僱主在「轉制日」前解僱有5年年資的僱員甲,並在「轉制日」後另聘僱員乙5年。假設僱員乙終止僱傭關係前最後一個月工資同樣是22,500元 —

在上述例子,僱主在「轉制日」前解僱現職僱員,然後聘用新僱員,須多支付6,000元的遣散費/長期服務金 轉制前部分。無論僱主繼續聘用僱員甲或轉聘僱員乙,遣散費/長期服務金轉制後部分的款額皆為75,000元並且不能以僱主強積金強制性供款累算權益「對沖」。

此外,取消「對沖」後,遣散費/長期服務金的總額(即遣散費/長期服務金轉制前部分及轉制後部分的總和)仍以390,000元為限,超出上限的款額須從轉制後部分扣減。

假設一名僱員的遣散費/長期服務金在「轉制日」前已超過390,000元,而僱主在取消「對沖」後繼續聘用該僱員,由於超出上限的款額須從轉制後部分扣減,因此無論僱員在「轉制日」後多久才離職,其遣散費/長期服務金轉制後部分都不會累積任何款額。換言之,其遣散費/長期服務金全屬轉制前部分,而此部分的遣散費/長期服務金仍可繼續以僱主強積金強制性供款累算權益「對沖」。相反,如僱主在取消「對沖」前解僱該僱員,在「轉制日」後另聘新僱員,新僱員的遣散費/長期服務金可重新累積至最高390,000元,而且不可以用僱主強積金強制性供款累算權益「對沖」。因此,僱主的遣散費/長期服務金支出反而會增加。

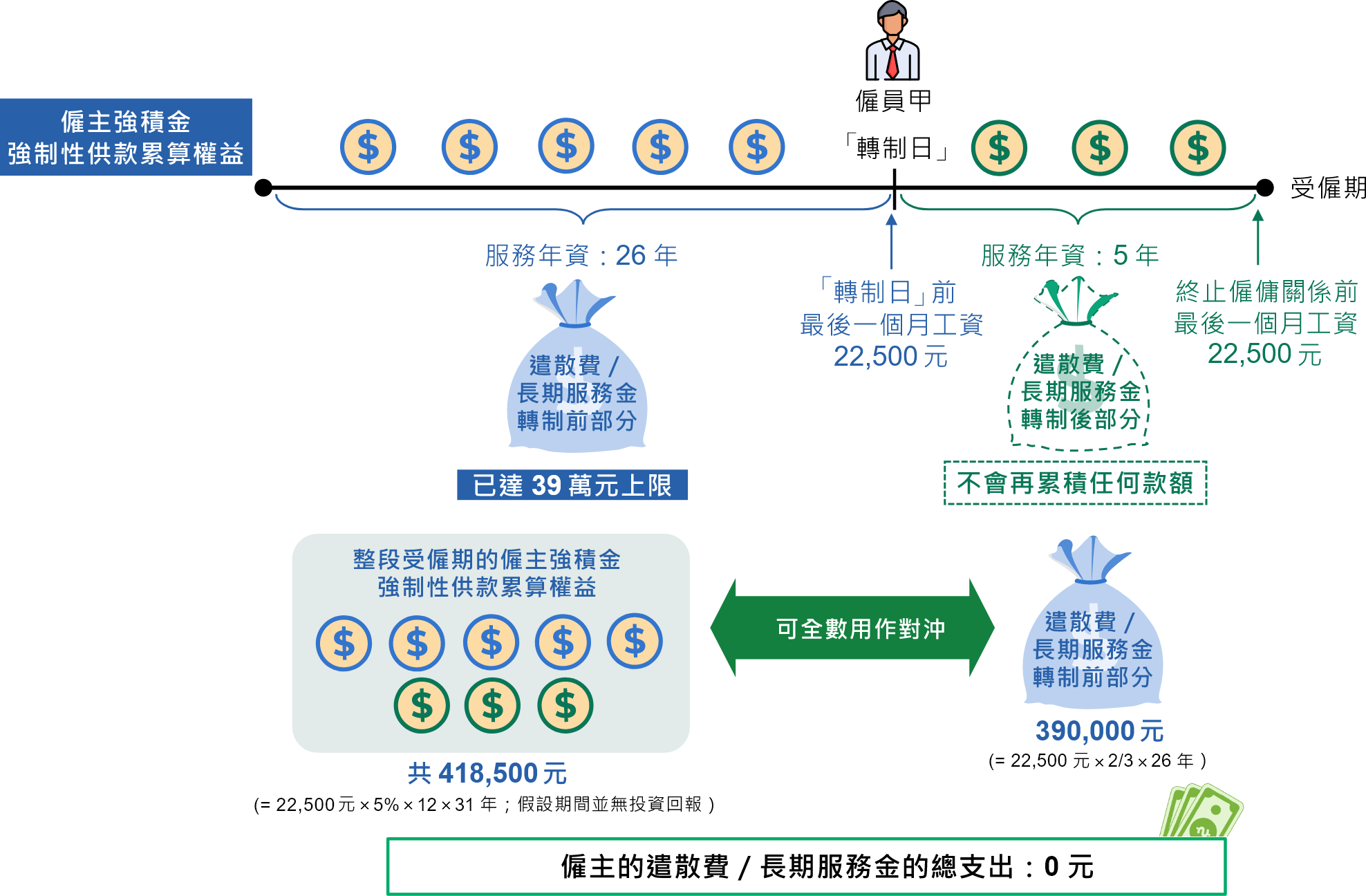

例子二

情境一 : 僱主在「轉制日」後繼續聘用現職僱員

假設僱主在「轉制日」前已僱用僱員甲26年,並在「轉制日」後繼續僱用僱員甲5年。假設僱員甲「轉制日」前及終止僱傭關係前最後一個月工資均是22,500元 –

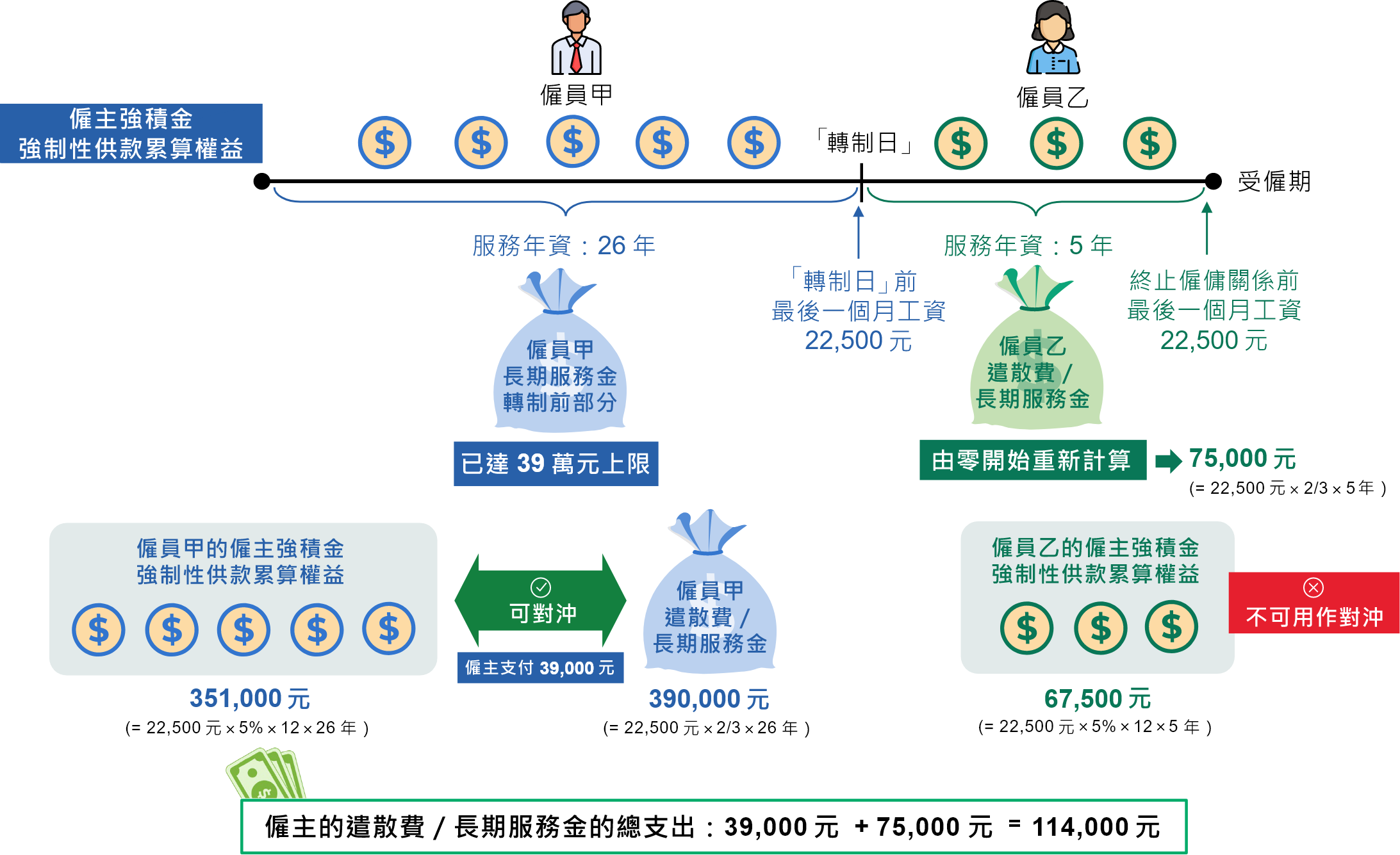

情境二 : 僱主在「轉制日」前解僱現職僱員,然後聘用新僱員

假設僱主在「轉制日」前解僱有26 年年資的僱員甲,並在「轉制日」後另聘僱員乙5 年。假設僱員乙終止僱傭關係前最後一個月工資同樣是22,500 元 –

在上述例子,僱主在「轉制日」前解僱現職僱員,然後聘用新僱員,須多支付114,000元的遣散費/長期服務金款額。

取消「對沖」安排亦適用於獲《強制性公積金計劃條例》豁免的職業退休計劃。由於職業退休計劃的僱主供款並沒有劃分為強制性及自願性供款,因此須以下述公式從僱主供款既有利益中計算及剔除一筆「剔除款項」–

最終每月平均有關入息* × 享有職業退休計劃利益的服務年數# × 5% × 12

*指僱員在終止僱傭合約前12個月的平均有關入息,以《強制性公積金計劃條例》規定的最高有關入息水平為限。現時的每月最高有關入息水平為30,000元。

# 只計算2000年12月1日或以後的服務年數。

「剔除款項」類近僱主強積金強制性供款累算權益,而僱主供款既有利益扣除「剔除款項」後剩餘的「利益餘額」,則類近僱主強積金自願性供款累算權益。

如僱員在轉制後入職,「剔除款項」不能「對沖」遣散費/長期服務金;而「利益餘額」可「對沖」遣散費/長期服務金。

如僱員在轉制前入職,其遣散費/長期服務金會分為轉制前及轉制後兩部分。「剔除款項」只可「對沖」遣散費/長期服務金轉制前部分,而「利益餘額」則可「對沖」遣散費/長期服務金轉制前及/或後部分。

例子一

假設僱員在轉制後入職–

-

服務年資:6年

-

終止僱傭關係前最後一個月工資:32,000元

-

最終每月平均有關入息:32,000元

-

職業退休計劃僱主供款既有利益:120,000元

僱員遣散費/長期服務金的計算方式及「對沖」安排如下:

| 僱員的遣散費/長期服務金 | 90,000元 ( 22,500 元* × 2/3 × 6 年) |

| 「剔除款項」 | 108,000元 ( 30,000元# × 6年 × 5% × 12) |

|

「利益餘額」

(可「對沖」遣散費/長期服務金) |

12,000元 ( 120,000元 – 108,000元) |

| 僱員可保留的職業退休計劃僱主供款既有利益 | 108,000元 |

| 「對沖」後僱主須支付的遣散費/長期服務金餘額 | 78,000元 ( 90,000 元 – 12,000 元) |

| 僱員的權益總和 |

198,000元 ( 90,000元遣散費/長期服務金 + 108,000元僱員可保留的職業退休計劃僱主供款既有利益) |

* 計算遣散費/長期服務金的每月工資上限為22,500元。

# 最終每月平均有關入息現時的上限為30,000元。

例子二

假設僱員在「轉制日」前已在職–

-

「轉制日」前的服務年資:4年

-

「轉制日」起的服務年資:3年

-

「轉制日」前最後一個月工資:15,000元

-

終止僱傭關係前最後一個月工資:18,000元

-

最終每月平均有關入息:18,000元

-

職業退休計劃僱主供款既有利益:109,440元

|

僱員的遣散費/長期服務金:

總額: |

76,000元 |

|

「剔除款項」

(只可「對沖」遣散費/長期服務金轉制前部分) |

75,600元 ( 18,000元 × 7年 × 5% × 12) |

|

「利益餘額」

(可「對沖」遣散費/長期服務金轉制前及轉制後部分) |

33,840 元 ( 109,440元 – 75,600元) |

|

僱員可保留的職業退休計劃僱主供款既有利益

(即「對沖遣散費/長期服務金轉制前部分後剩餘的剔除款項」) |

35,600 元 ( 75,600元 – 40,000元) |

|

「對沖」後僱主須支付的遣散費/長期服務金餘額

(即使用「利益餘額」「對沖」後的遣散費/長期服務金轉制後部分餘額) |

2,160 元 ( 36,000元 – 33,840元) |

| 僱員的權益總和 |

111,600元 ( 76,000元遣散費/長期服務金 + 35,600元僱員可保留的職業退休計劃僱主供款既有利益) |

僱主在2000年12月1日強積金制度實施前為僱員作出的職業退休計劃供款屬自願性質,在計算「剔除款項」時,「享有職業退休計劃利益的服務年數」只計算2000年12月1日或以後的服務年數。

取消「對沖」後,僱主的強積金強制性供款累算權益不可「對沖」遣散費/長期服務金轉制後部分,但可繼續「對沖」遣散費/長期服務金轉制前部分,而在2000年12月強積金制度實施前的職業退休計劃僱主供款,屬僱主的自願性供款,有關的既有利益可繼續「對沖」遣散費/長期服務金(不論是轉制前及/或轉制後部分)。

僱主在強積金計劃以外為僱員作出額外的職業退休計劃供款屬自願性供款,有關的既有利益在取消「對沖」後仍可繼續「對沖」僱員的遣散費/長期服務金。

除了強積金計劃外,取消「對沖」安排亦將適用於《強制性公積金計劃條例》下獲豁免的職業退休計劃、《教育條例》下《補助學校公積金規則》和《津貼學校公積金規則》規管的兩類學校公積金計劃,以及獲豁免於強積金計劃的外地僱員的海外職業退休計劃。其生效日期將與取消強積金制度下「對沖」安排相同。

取消「對沖」安排並不適用於不受強積金制度或其他受法定退休計劃涵蓋的僱員(例如家庭傭工,以及不足18歲或年滿65歲或以上的僱員)。這些僱員在整段受僱期內其僱主均無須替他們作出強積金強制性供款,他們並不受取消「對沖」安排影響,他們的遣散費/長期服務金(如適用)會繼續沿用《僱傭條例》的規定計算。

根據現行《僱傭條例》,僱主無論何時均須備存每一位僱員在過去12個月內的工資及僱傭紀錄,並須在僱員離職後6個月內繼續保存這些紀錄。

取消「對沖」後,除上述紀錄外,僱主亦必須備存「轉制日」前已入職的僱員在「轉制日」前12個月的工資紀錄,直至有關僱員離職後6個月為止,以便日後有需要時用以計算僱員的遣散費/長期服務金轉制前部分。

取消「對沖」安排不具追溯力,僱員整段受僱期內的僱主強積金強制性供款累算權益(不論是「轉制日」前、當日或之後作出,亦不論是強制性或自願性供款)可繼續「對沖」遣散費/長期服務金轉制前部分,因此並不需要取消「對沖」前的僱主強積金強制性供款累算權益紀錄。