取消「对冲」安排亦适用于参加以下职业退休计划的雇员:

-

在《强制性公积金计划条例》下获豁免的职业退休计划

-

《补助学校公积金规则》及《津贴学校公积金规则》下的学校公积金计划

-

获豁免于强积金计划的外地雇员的海外职业退休计划

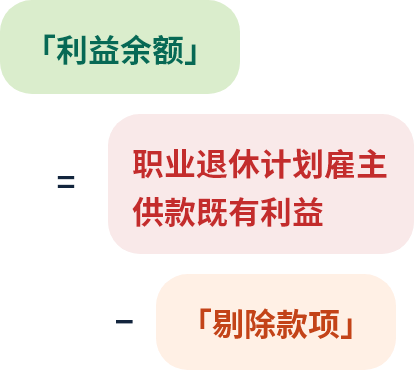

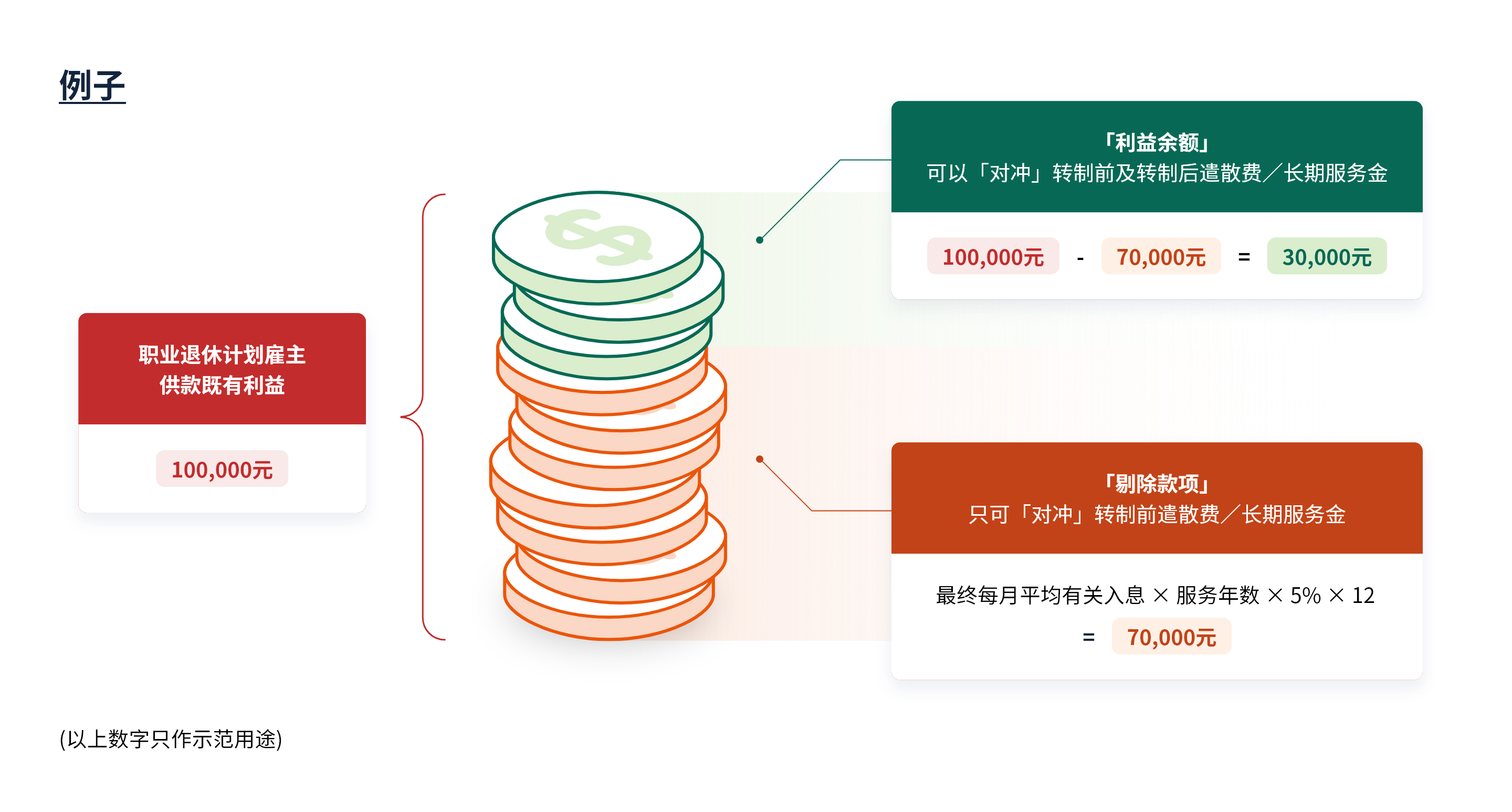

职业退休计划的取消「对冲」安排与强积金计划的安排一样,但由于职业退休计划没有区分强制性供款及自愿性供款,因此须从雇主供款既有利益中计算:

-

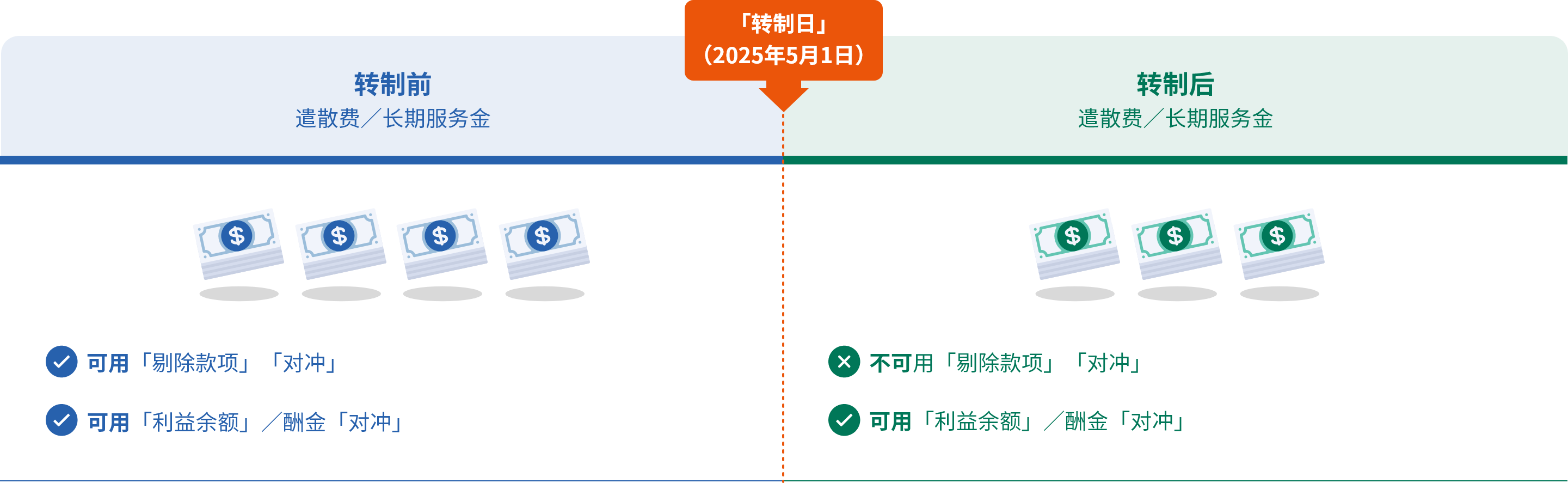

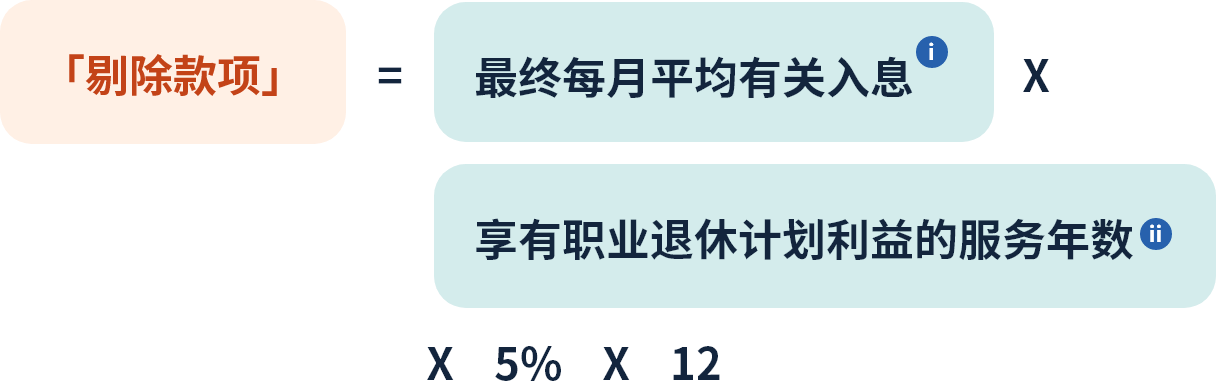

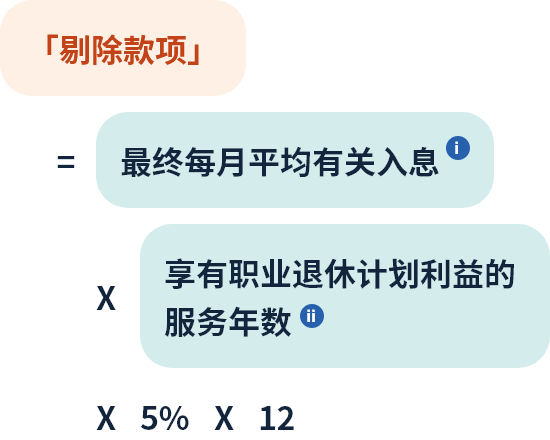

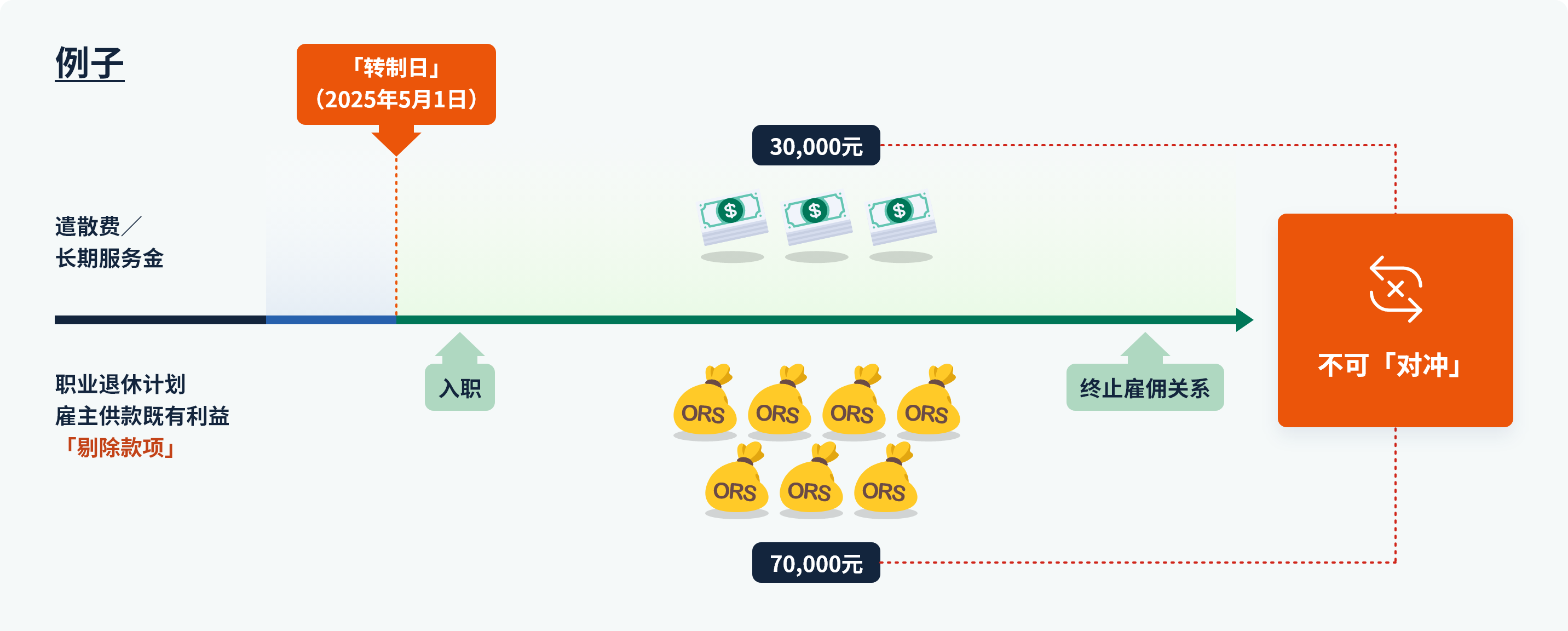

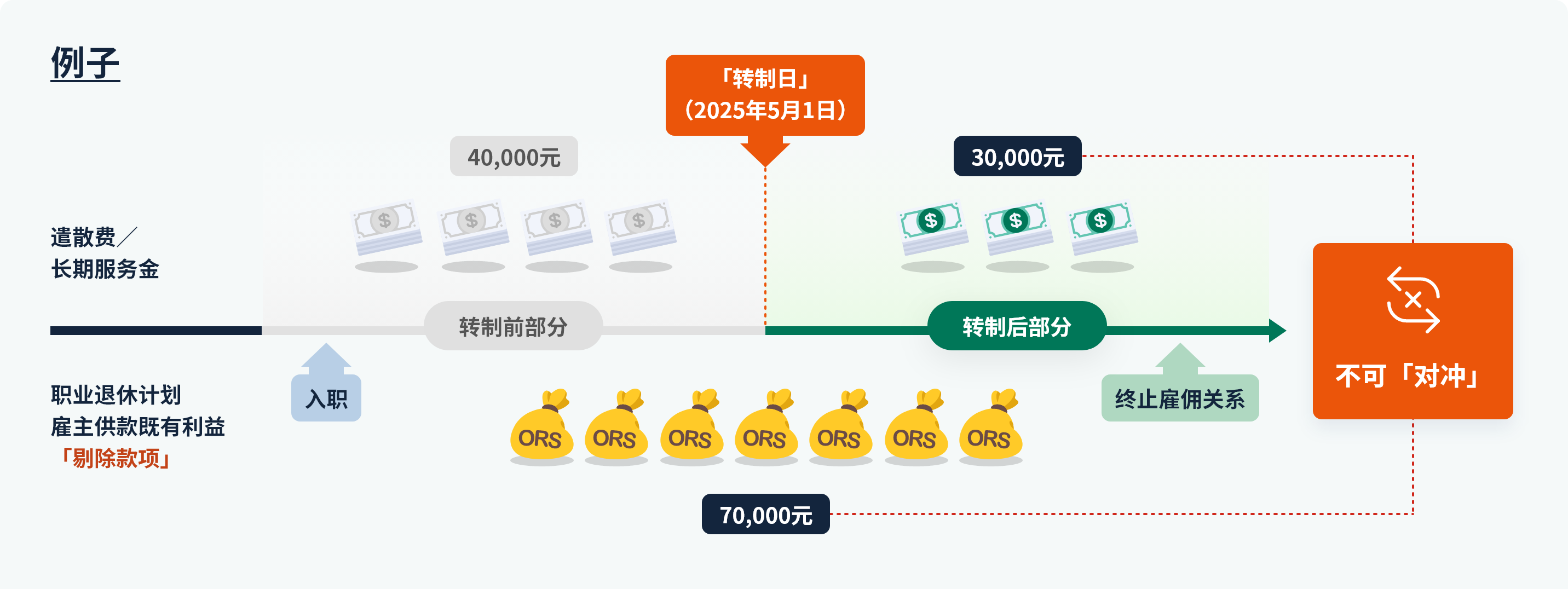

「剔除款项」 – 类近雇主强积金强制性供款累算权益,不可「对冲」雇员「转制日」起服务年资的遣散费/长期服务金,但可「对冲」雇员「转制日」前服务年资的遣散费/长期服务金。

-

「利益余额」 – 即雇主供款既有利益扣除「剔除款项」后的余额,类近雇主强积金自愿性供款累算权益,可「对冲」遣散费/长期服务金(不论「转制日」前或后的服务年资)。

指雇员在终止雇佣合约前 12 个月的平均有关入息,以《强制性公积金计划条例》规定的每月最高有关入息水平为限。现时的每月最高有关入息水平为 30,000 元。

只计算 2000 年 12 月 1 日或以后的服务年数

如按以上计算方式所得的款额高于或等于职业退休计划雇主供款既有利益的款额,则职业退休计划雇主供款既有利益全数都属「剔除款项」。

-

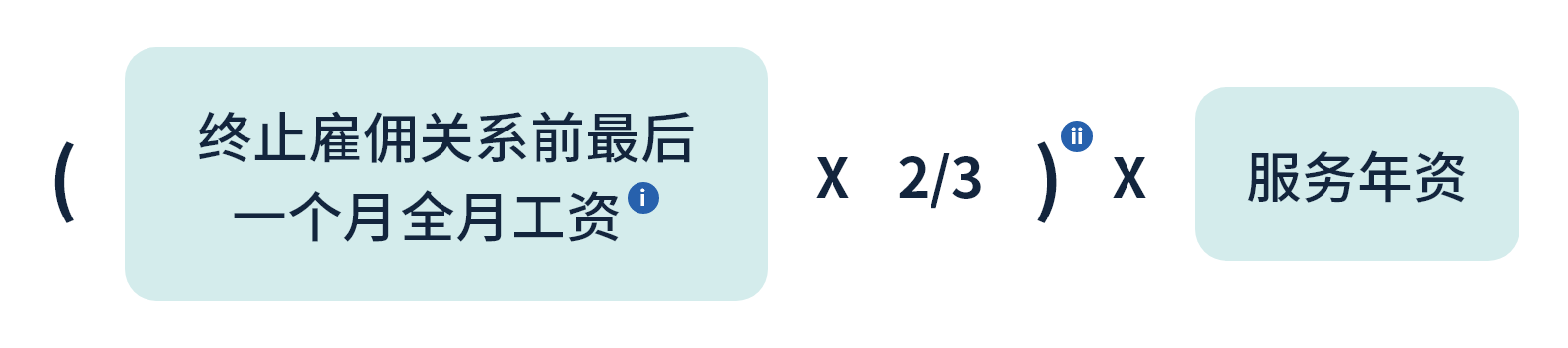

遣散费/长期服务金的计算方法与现行的计算方法一样,以终止雇佣关系前最后一个月的全月工资计算

-

不可用「剔除款项」「对冲」

放大

放大

-

雇员全数保留遣散费/长期服务金30,000元(假设没有「利益余额」)

-

雇员全数保留「剔除款项」70,000元

-

雇员的权益总和

= 遣散费/长期服务金 + 「剔除款项」

= 30,000元 + 70,000元

= 100,000元

(以上数字只作示范用途)

遣散费/长期服务金的计算方法

-

遣散费/长期服务金全属「转制日」或之后的服务年资,计算方法与现时一样

-

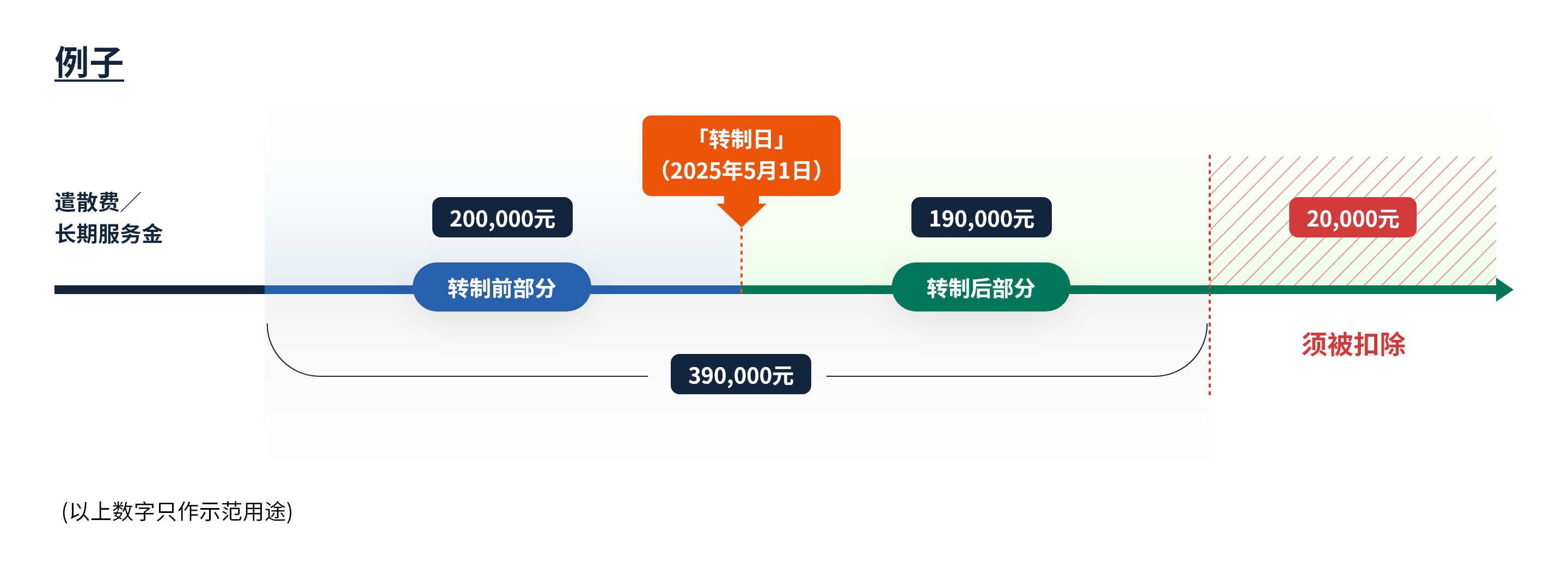

遣散费/长期服务金的上限为39万元

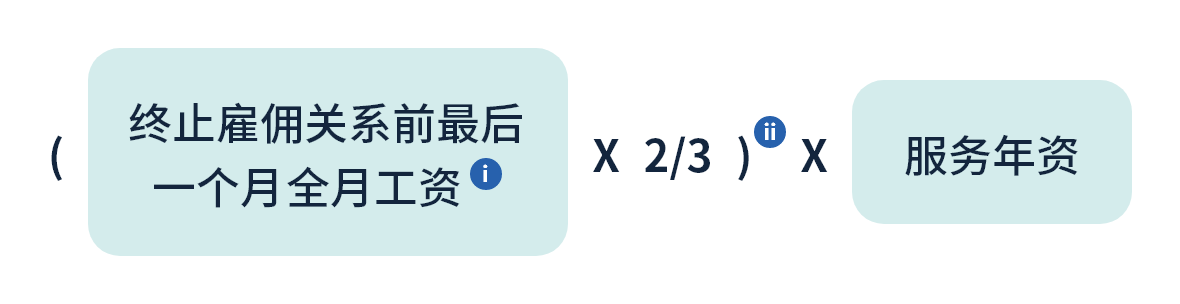

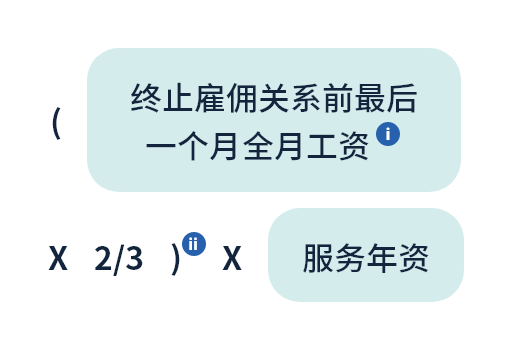

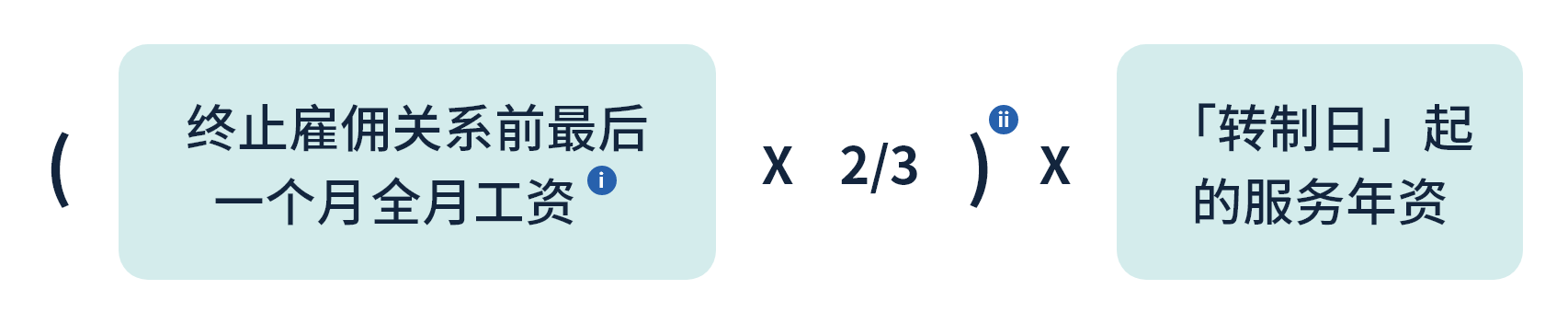

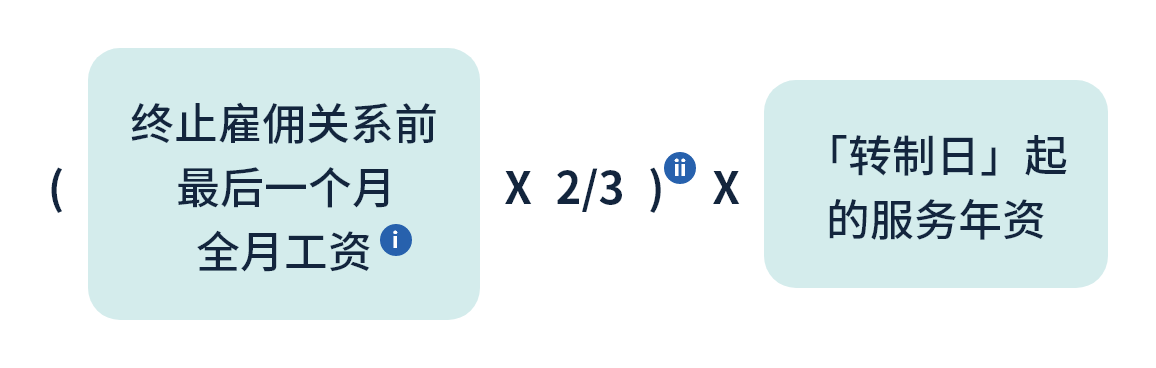

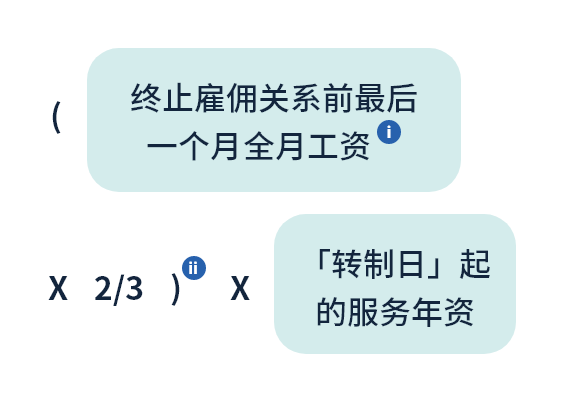

雇员亦可选择以终止雇佣关系前最后12个月的每月平均工资计算

以22,500元的三分之二(即15,000元)为上限

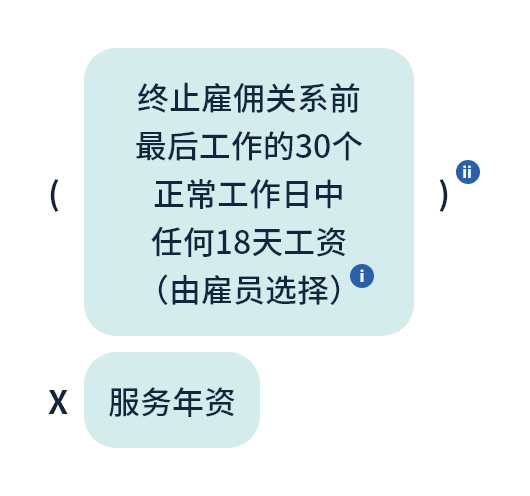

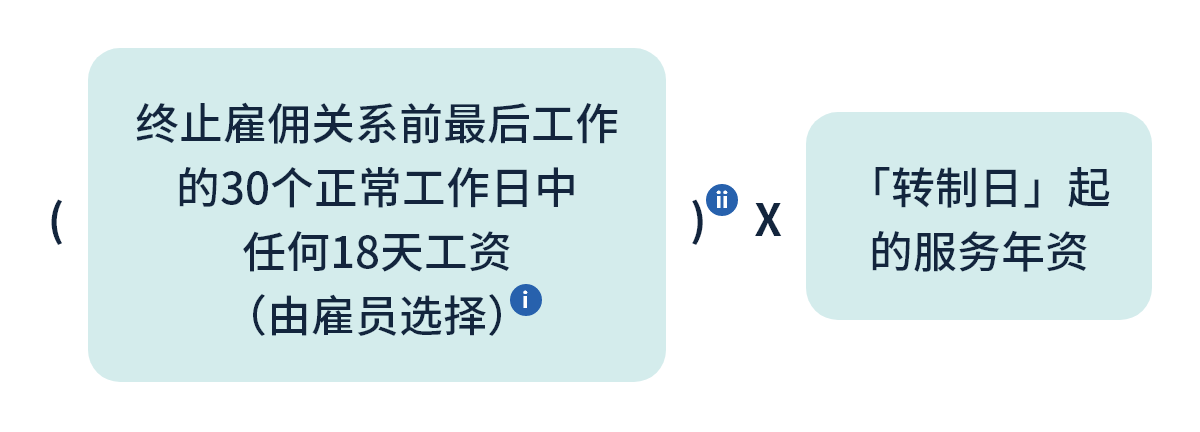

雇员亦可选择以终止雇佣关系前最后12个月每日平均工资的18倍计算

以22,500元的三分之二(即15,000元)为上限

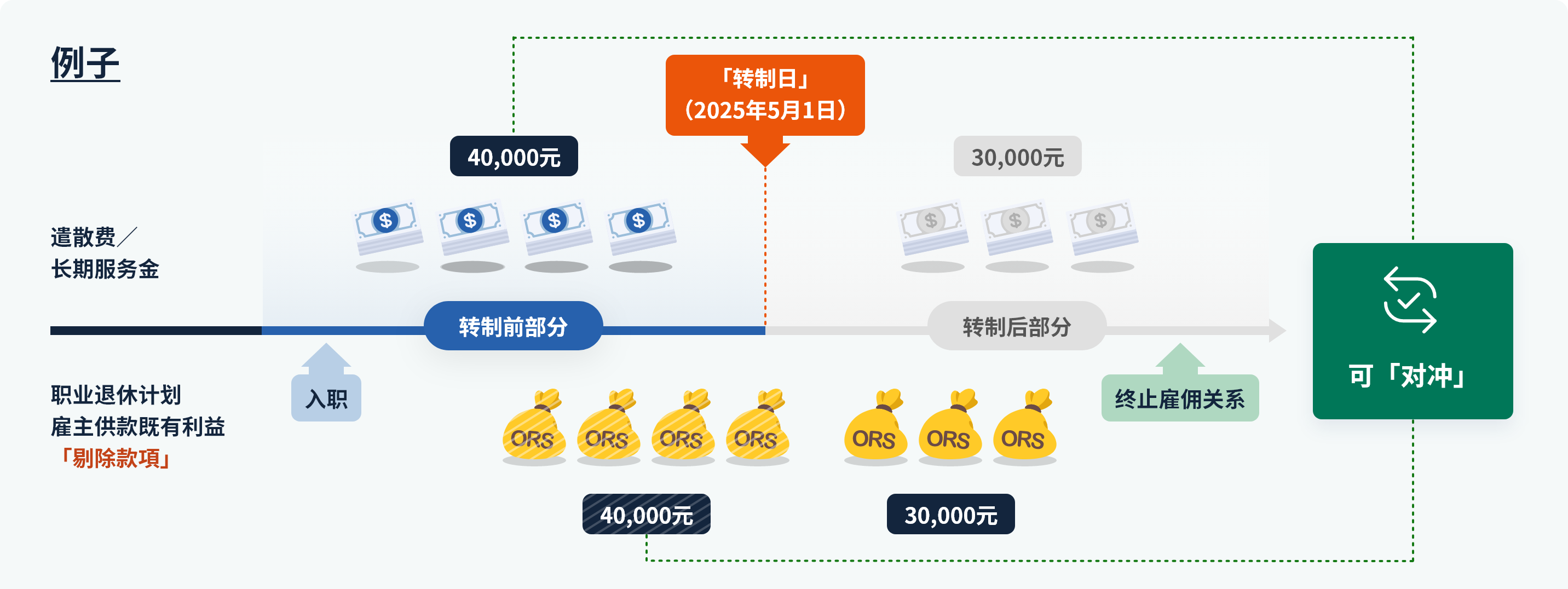

遣散费/长期服务金会以「转制日」为界,分为转制前 (即「转制日」前的受雇期)及转制后 (即「转制日」起的受雇期)两部分。

转制后部分

-

与现行计算方法一样,以终止雇佣关系前最后一个月的全月工资计算

-

不可用「剔除部分」「对冲」

转制后部分遣散费/长期服务金的计算方法

-

以终止雇佣关系前最后一个月的全月工资计算

雇员亦可选择以终止雇佣关系前最后12个月的每月平均工资计算

以22,500元的三分之二(即15,000元)为上限

雇员亦可选择以终止雇佣关系前最后12个月每日平均工资的18倍计算

以22,500元的三分之二(即15,000元)为上限

转制前部分

-

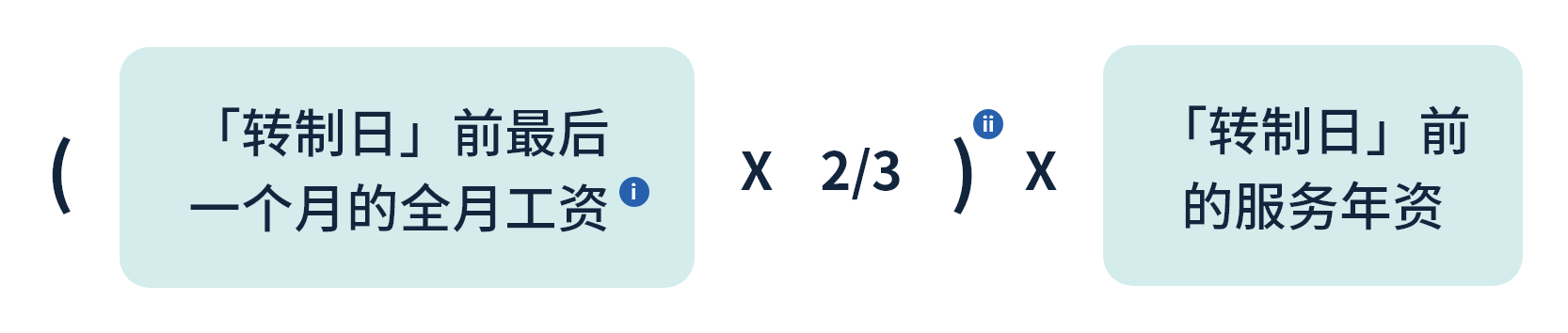

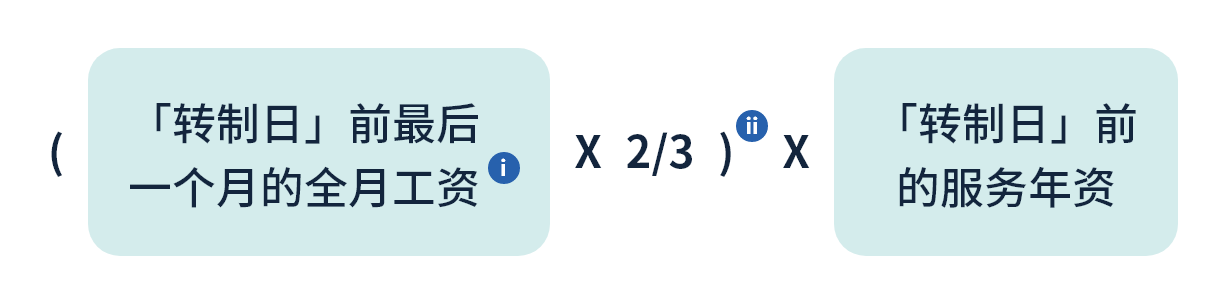

计算方法以「转制日」前最后一个月的全月工资计算

-

可继续用「剔除款项」「对冲」

放大

放大

-

雇员全数保留遣散费/长期服务金转制前部分40,000元

-

「对冲」后,雇员保留「剔除款项」当中的30,000元

-

雇员的权益总和

= 遣散费/长期服务金转制前部分 + 遣散费/长期服务金转制后部分 + 「对冲」后保留的「剔除款项」

= 40,000元 + 30,000元 + 30,000元

= 100,000元

(以上数字只作示范用途)

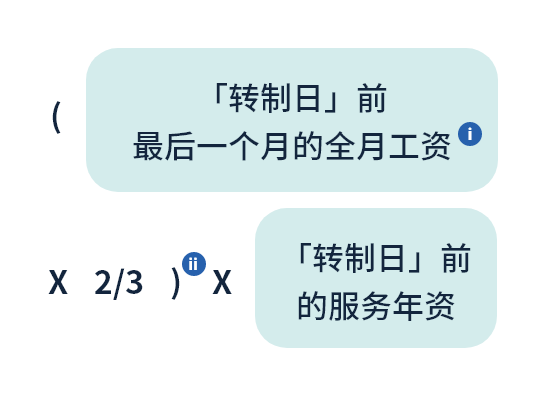

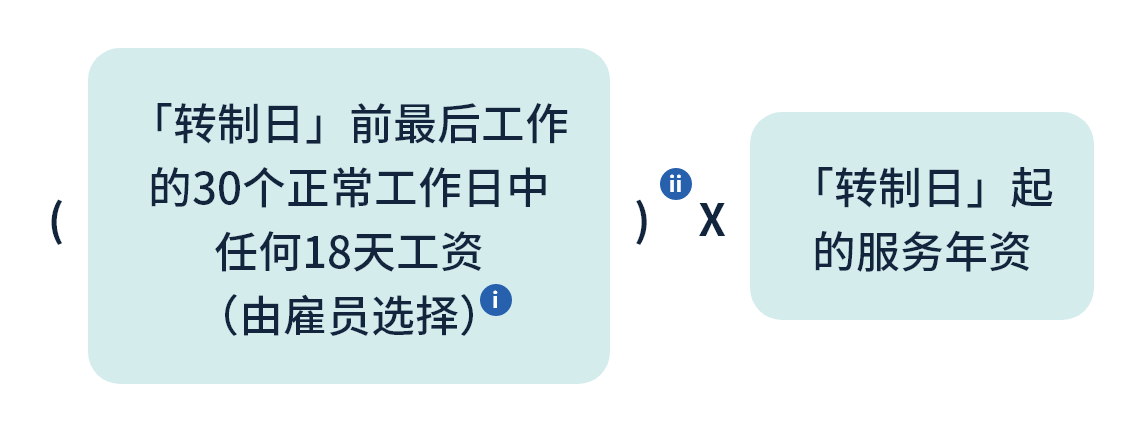

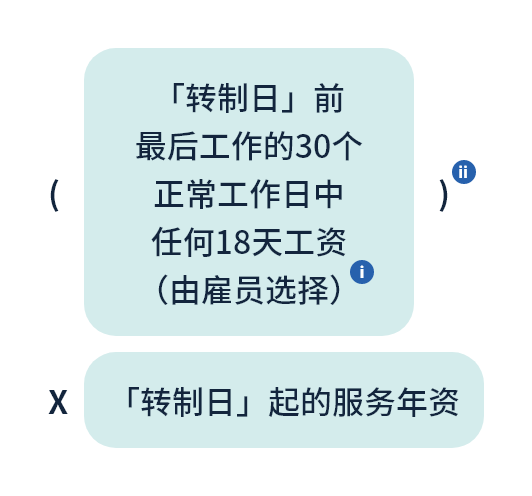

转制前部分遣散费/长期服务金的计算方法

-

以「转制日」前最后一个月的全月工资计算

- 雇员亦可选择以转制前最后12个月的每月平均工资计算

- 如转制前雇用期少于12个月,雇员可选择以转制前雇用期的每月平均工资计算

- 如转制前雇用期少于1个月,则以开始受雇后首个月的全月工资计算

以22,500元的三分之二(即15,000元)为上限

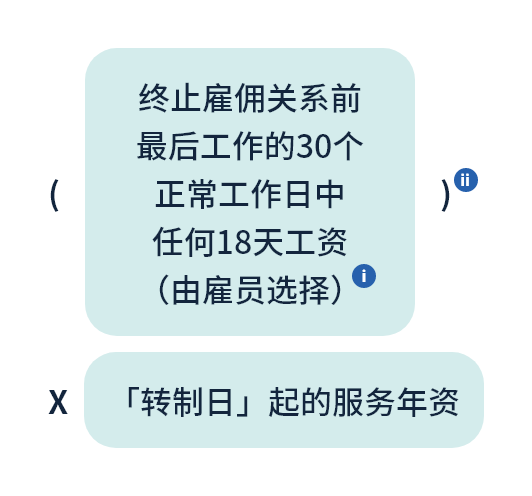

- 雇员亦可选择以转制前最后12个月每日平均工资的18倍计算

- 如转制前雇用期少于12个月,雇员可选择以转制前雇用期每日平均工资的18倍计算

- 如转制前雇用期少于 30 个正常工作日,则以开始受雇后首30个正常工作日中选取的任何18天工资总和计算

以22,500元的三分之二(即15,000元)为上限

遣散费/长期服务金总额超逾39万元上限的处理方法

-

遣散费/长期服务金总额上限维持39万元。

-

如遣散费/长期服务金转制前部分及转制后部分相加总和超过39万元,超出上限的部分须从转制后部分扣减。