-

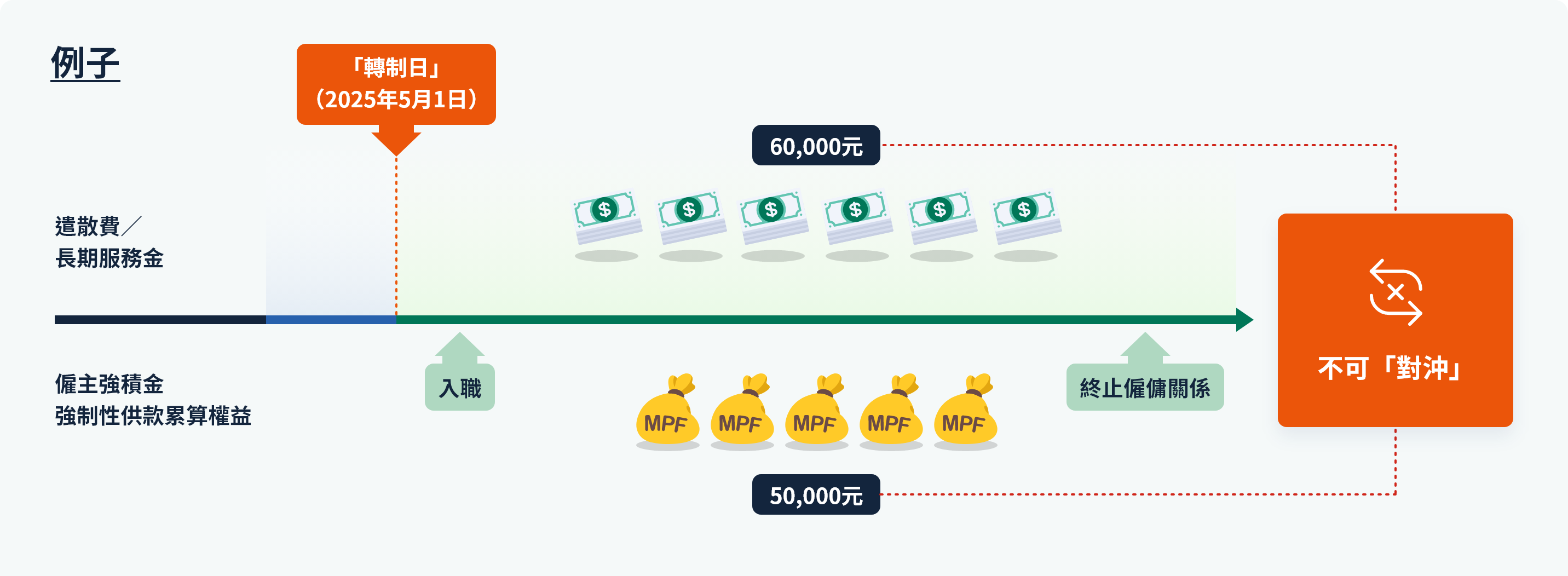

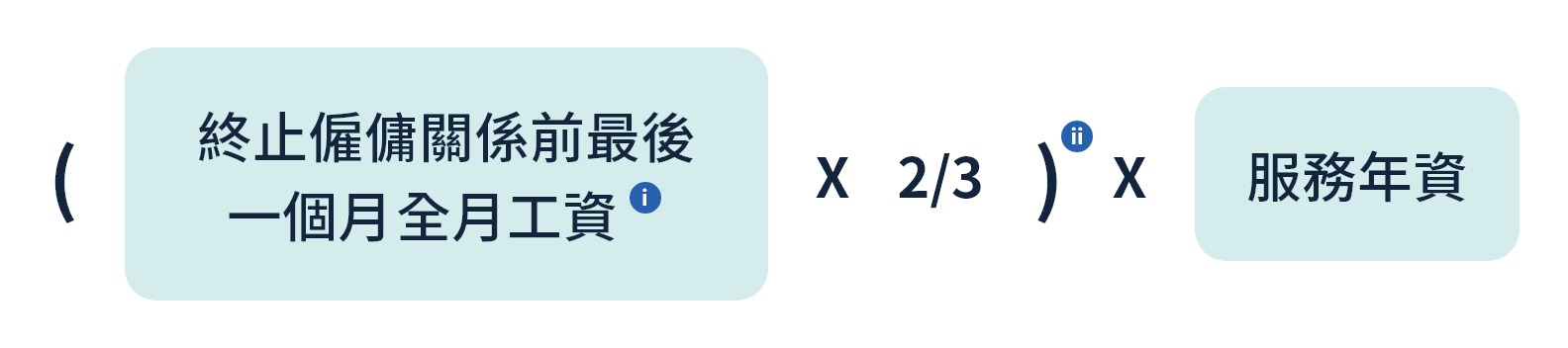

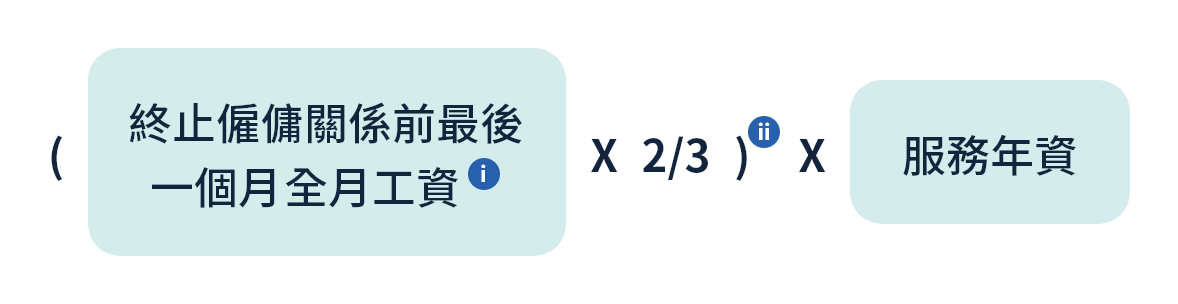

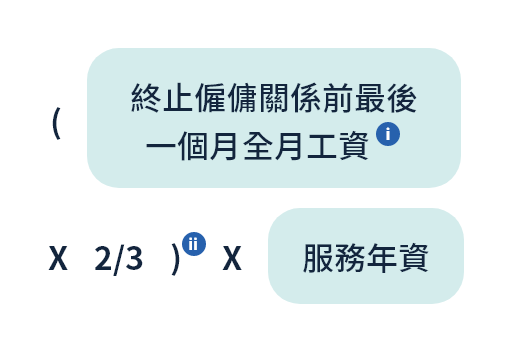

遣散費/長期服務金的計算方法與現行的計算方法一樣,以終止僱傭關係前最後一個月的全月工資計算

-

不可用僱主強積金強制性供款累算權益「對沖」

放大

放大

-

僱員全數保留遣散費/長期服務金60,000元

-

僱員全數保留僱主強積金強制性供款累算權益50,000元

-

僱員的權益總和

= 遣散費/長期服務金 + 僱主強積金強制性供款累算權益

= 60,000元 + 50,000元

= 110,000元

(以上數字只作示範用途)

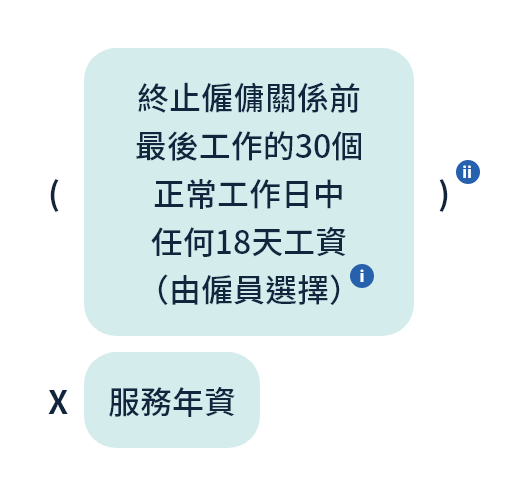

遣散費/長期服務金的計算方法

-

遣散費/長期服務金的上限為39萬元

僱員亦可選擇以終止僱傭關係前最後12個月的每月平均工資計算

以22,500元的三分之二(即15,000元)為上限

僱員亦可選擇以終止僱傭關係前最後12個月每日平均工資的18倍計算

以22,500元的三分之二(即15,000元)為上限