取消「對沖」安排亦適用於參加以下職業退休計劃的僱員:

-

在《強制性公積金計劃條例》下獲豁免的職業退休計劃

-

《補助學校公積金規則》及《津貼學校公積金規則》下的學校公積金計劃

-

獲豁免於強積金計劃的外地僱員的海外職業退休計劃

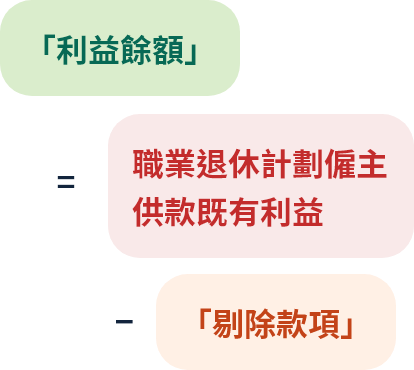

職業退休計劃的取消「對沖」安排與強積金計劃的安排一樣,但由於職業退休計劃沒有區分強制性供款及自願性供款,因此須從僱主供款既有利益中計算:

-

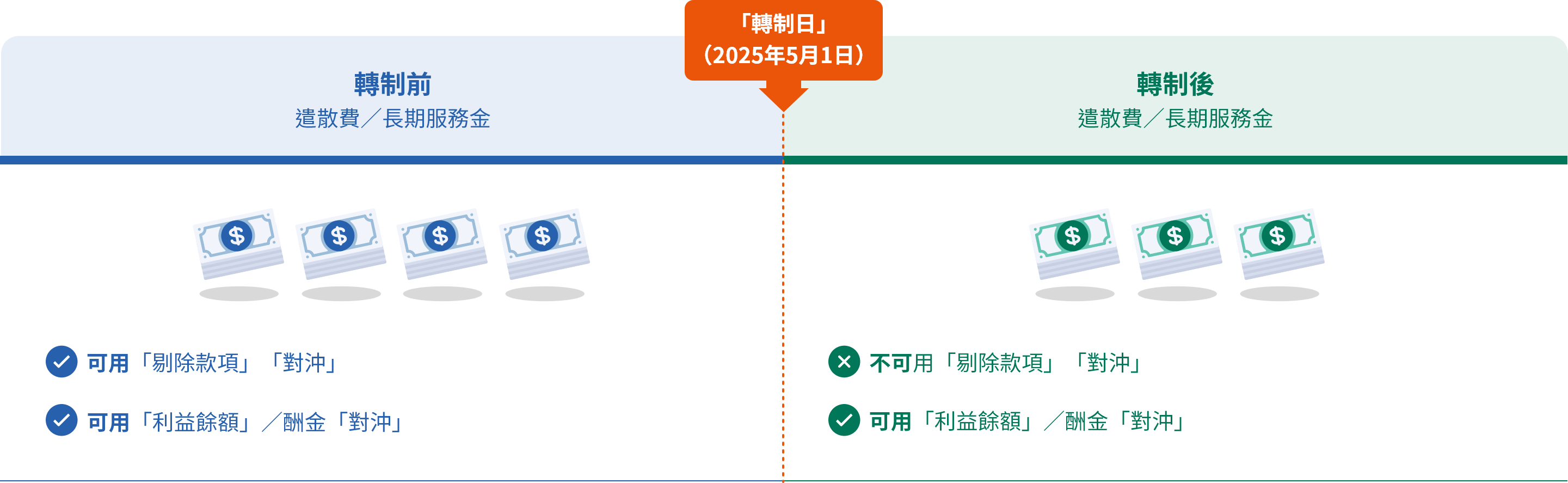

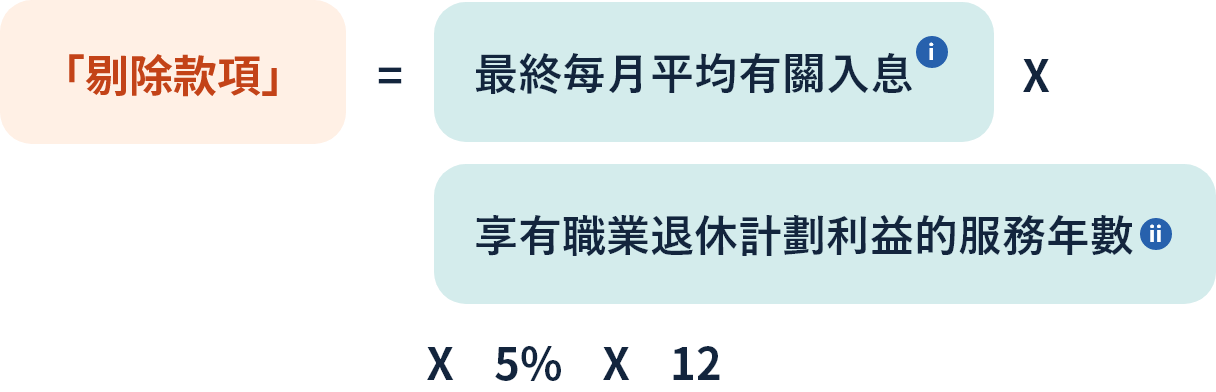

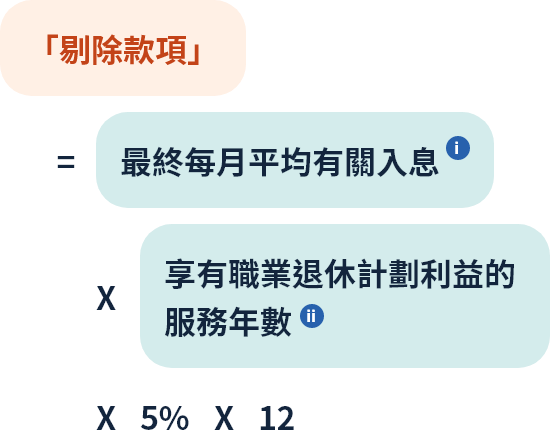

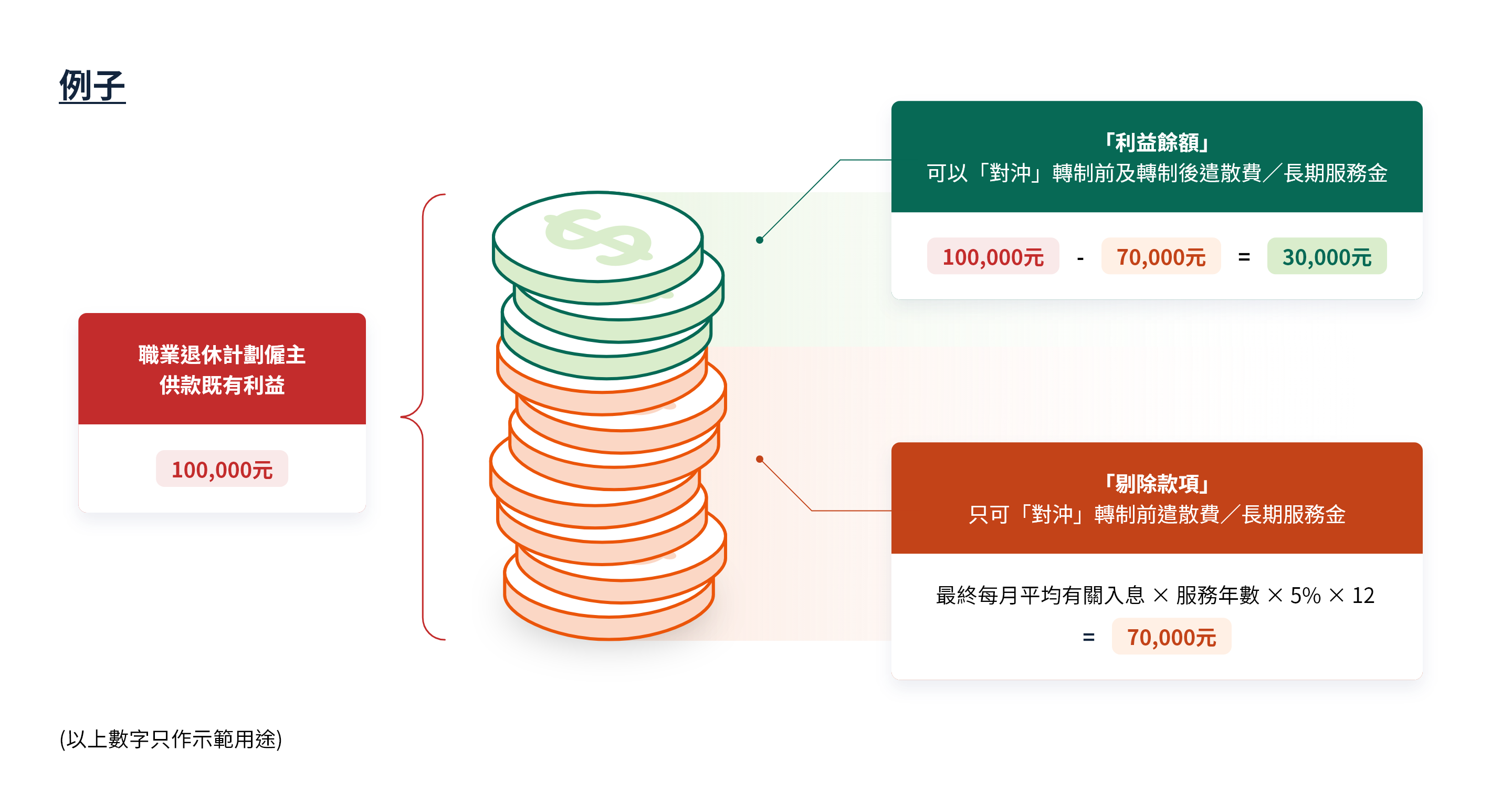

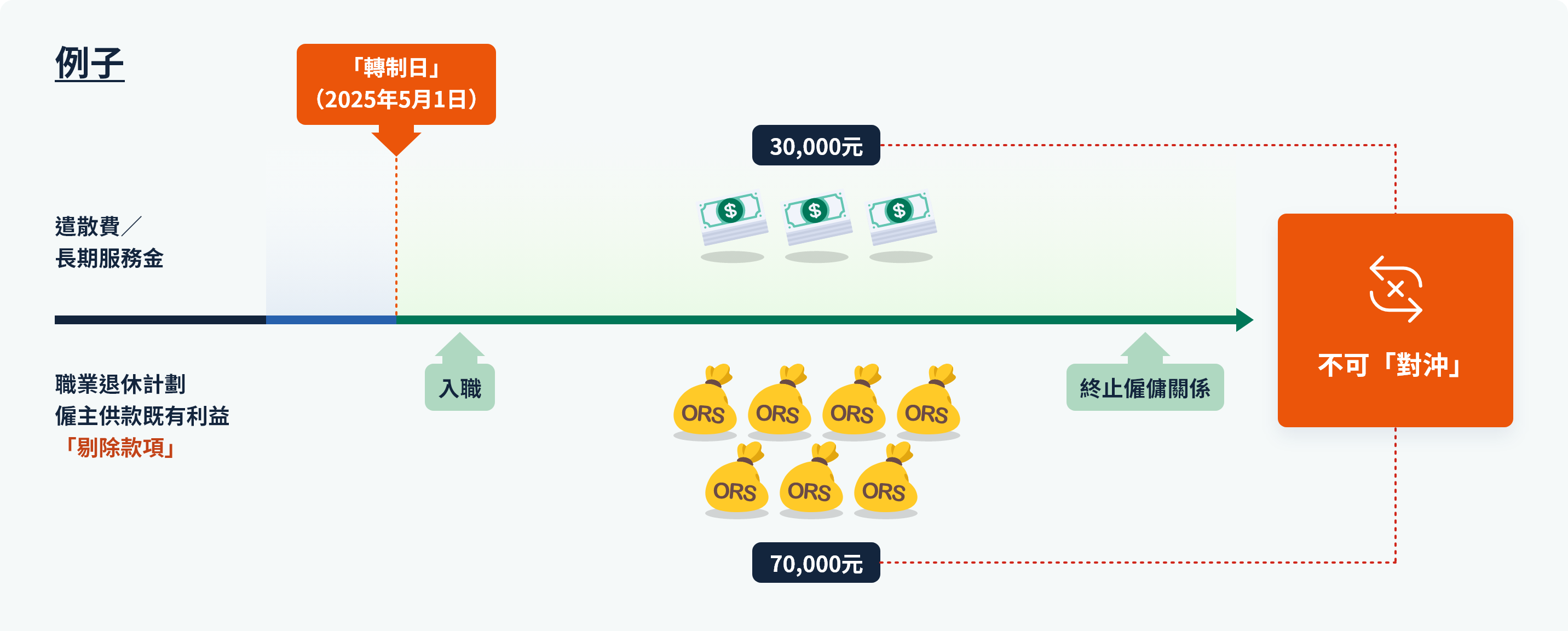

「剔除款項」 – 類近僱主強積金強制性供款累算權益,不可「對沖」僱員「轉制日」起服務年資的遣散費/長期服務金,但可「對沖」僱員「轉制日」前服務年資的遣散費/長期服務金。

-

「利益餘額」 – 即僱主供款既有利益扣除「剔除款項」後的餘額,類近僱主強積金自願性供款累算權益,可「對沖」遣散費/長期服務金(不論「轉制日」前或後的服務年資)。

指僱員在終止僱傭合約前 12 個月的平均有關入息,以《強制性公積金計劃條例》規定的每月最高有關入息水平為限。現時的每月最高有關入息水平為 30,000 元。

只計算 2000 年 12 月 1 日或以後的服務年數

如按以上計算方式所得的款額高於或等於職業退休計劃僱主供款既有利益的款額,則職業退休計劃僱主供款既有利益全數都屬「剔除款項」。

-

遣散費/長期服務金的計算方法與現行的計算方法一樣,以終止僱傭關係前最後一個月的全月工資計算

-

不可用「剔除款項」「對沖」

放大

放大

-

僱員全數保留遣散費/長期服務金30,000元(假設沒有「利益餘額」)

-

僱員全數保留「剔除款項」70,000元

-

僱員的權益總和

= 遣散費/長期服務金 + 「剔除款項」

= 30,000元 + 70,000元

= 100,000元

(以上數字只作示範用途)

遣散費/長期服務金的計算方法

-

遣散費/長期服務金全屬「轉制日」或之後的服務年資,計算方法與現時一樣

-

遣散費/長期服務金的上限為39萬元

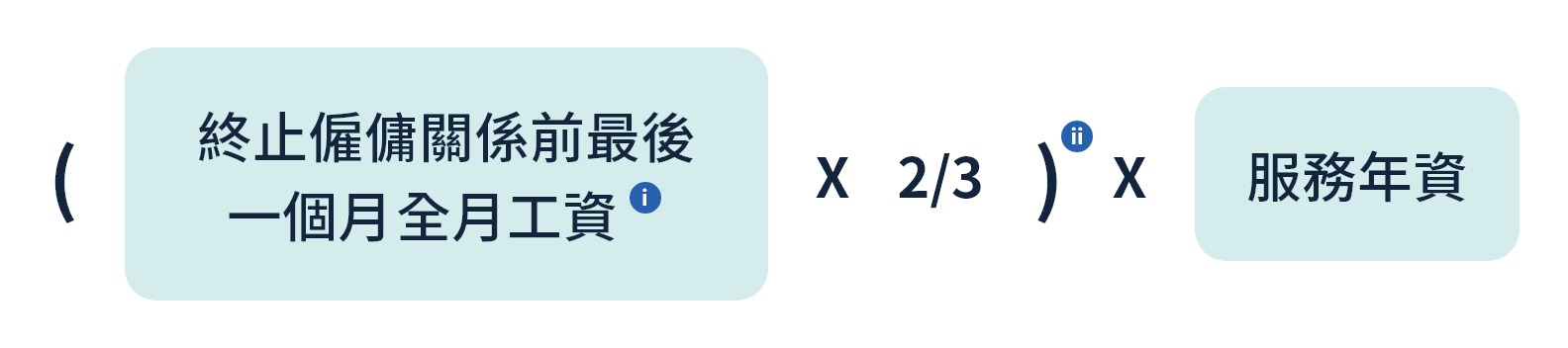

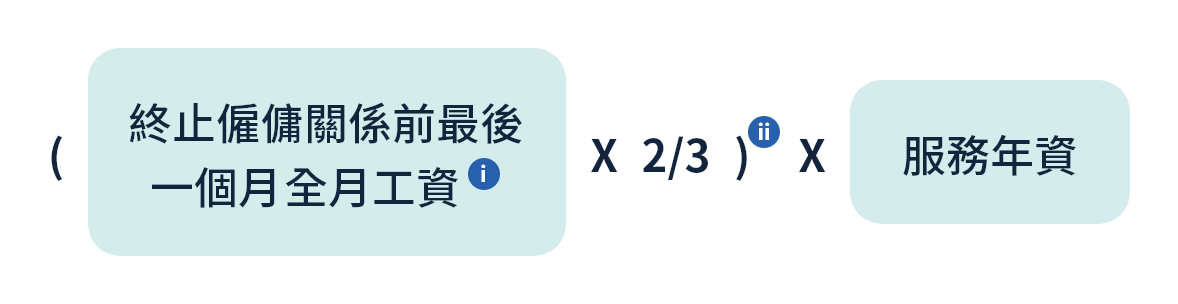

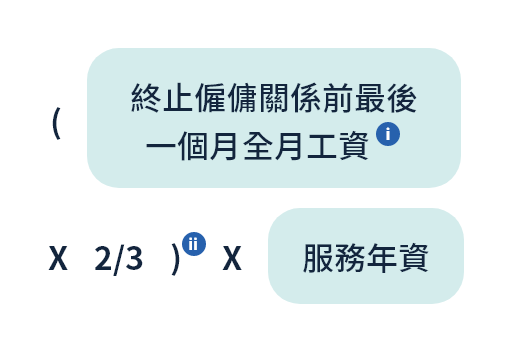

僱員亦可選擇以終止僱傭關係前最後12個月的每月平均工資計算

以22,500元的三分之二(即15,000元)為上限

僱員亦可選擇以終止僱傭關係前最後12個月每日平均工資的18倍計算

以22,500元的三分之二(即15,000元)為上限

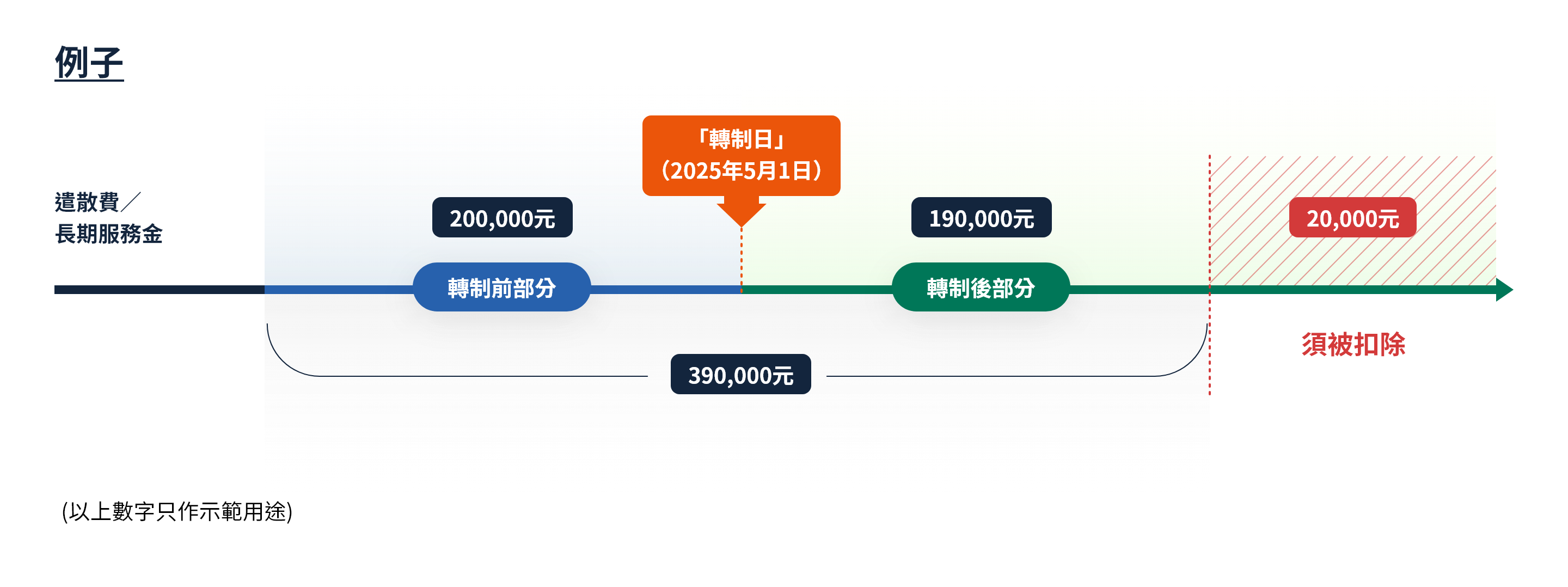

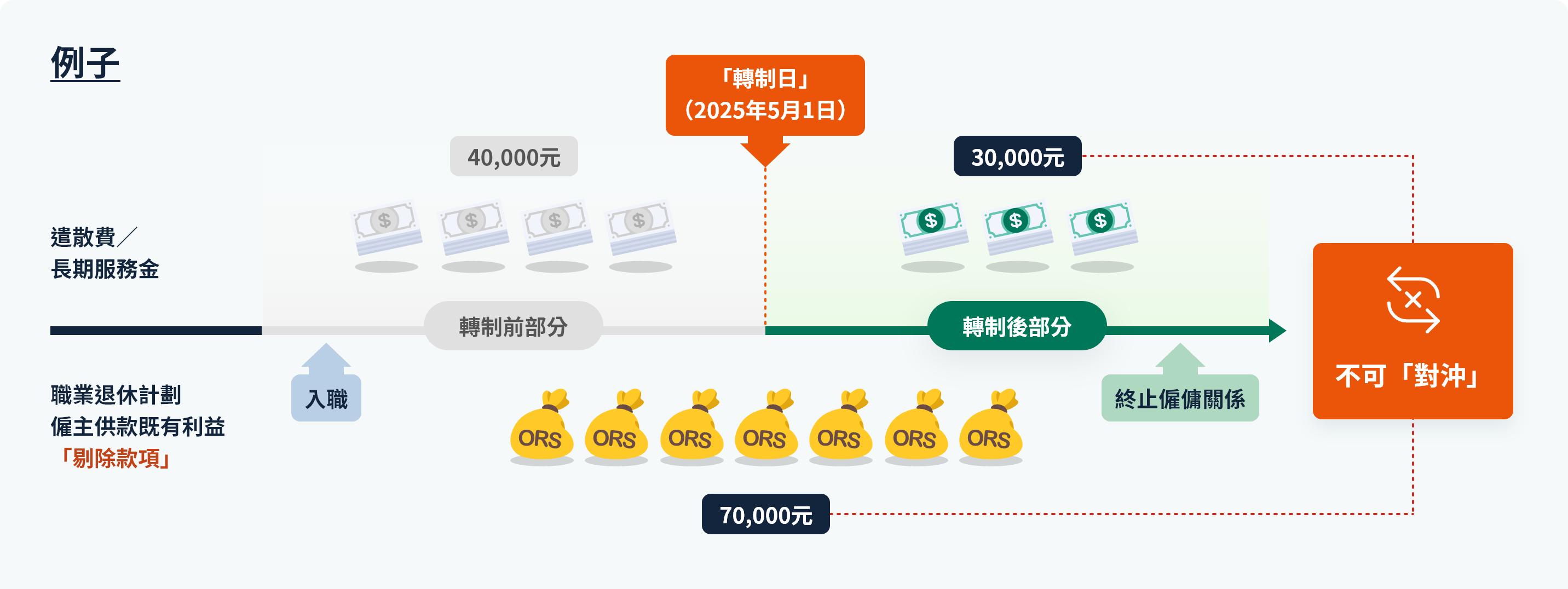

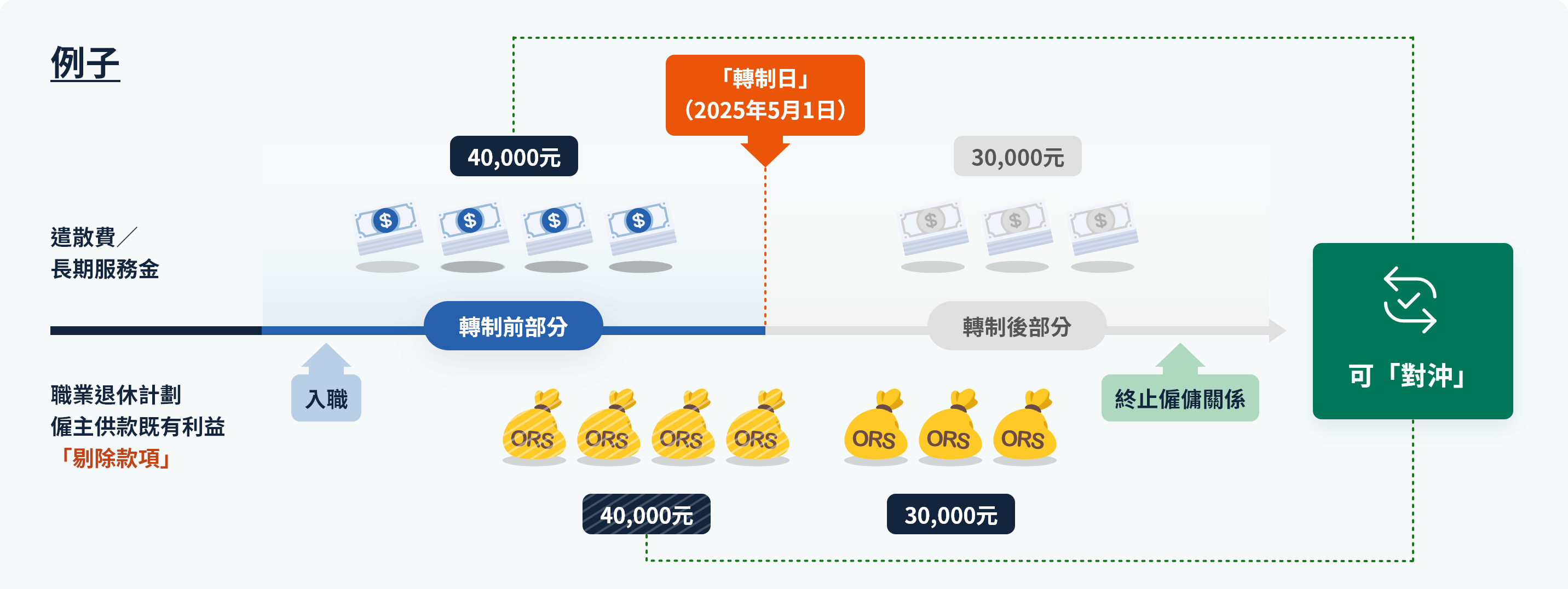

遣散費/長期服務金會以「轉制日」為界,分為轉制前 (即「轉制日」前的受僱期)及轉制後 (即「轉制日」起的受僱期)兩部分。

轉制後部分

-

與現行計算方法一樣,以終止僱傭關係前最後一個月的全月工資計算

-

不可用「剔除部分」「對沖」

轉制後部分遣散費/長期服務金的計算方法

-

以終止僱傭關係前最後一個月的全月工資計算

僱員亦可選擇以終止僱傭關係前最後12個月的每月平均工資計算

以22,500元的三分之二(即15,000元)為上限

僱員亦可選擇以終止僱傭關係前最後12個月每日平均工資的18倍計算

以22,500元的三分之二(即15,000元)為上限

轉制前部分

-

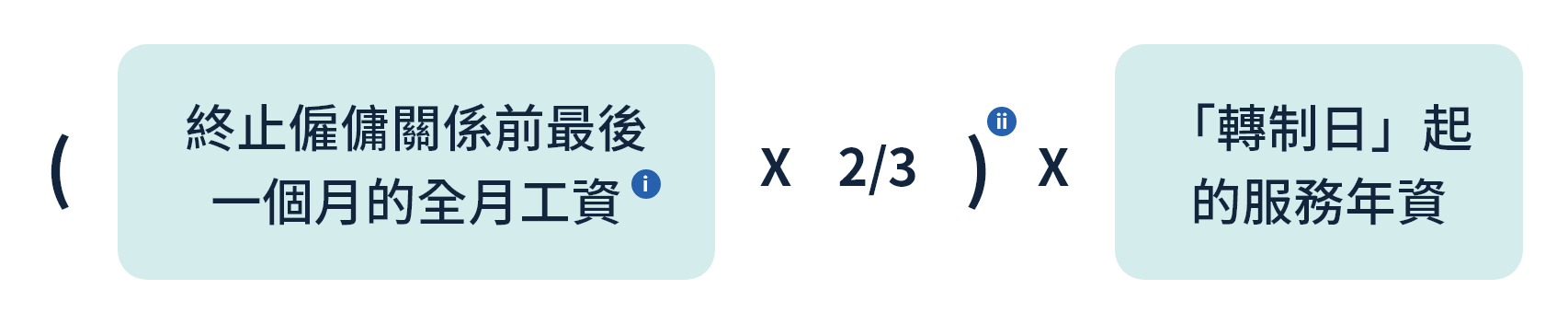

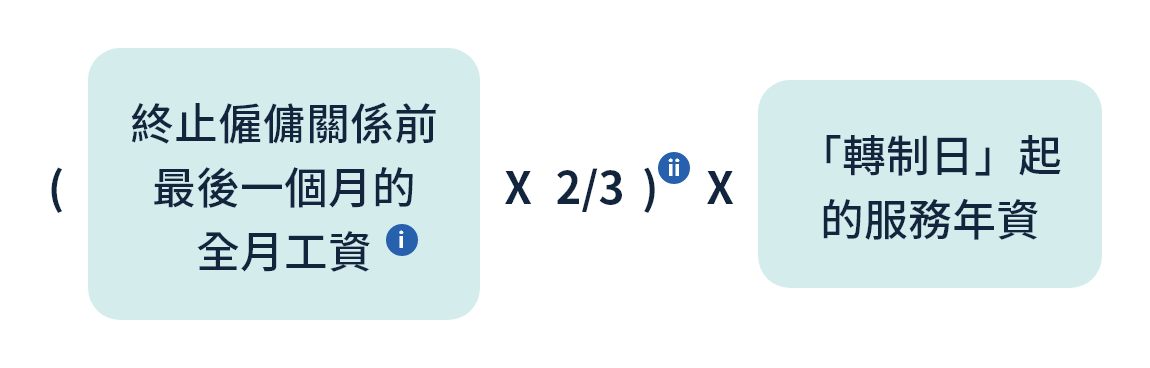

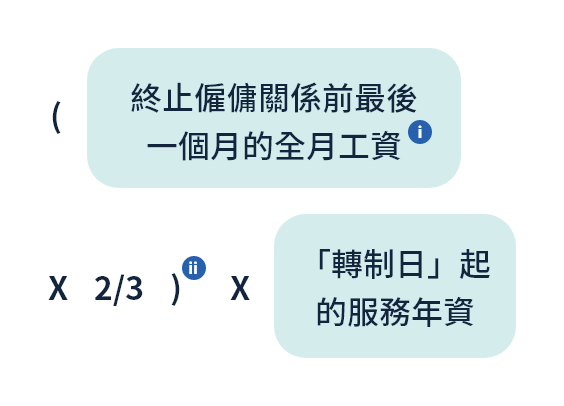

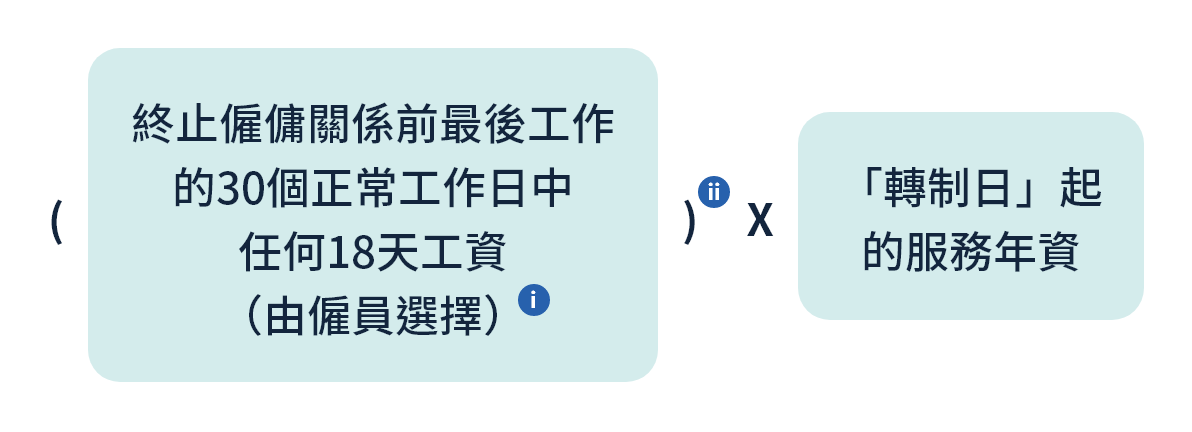

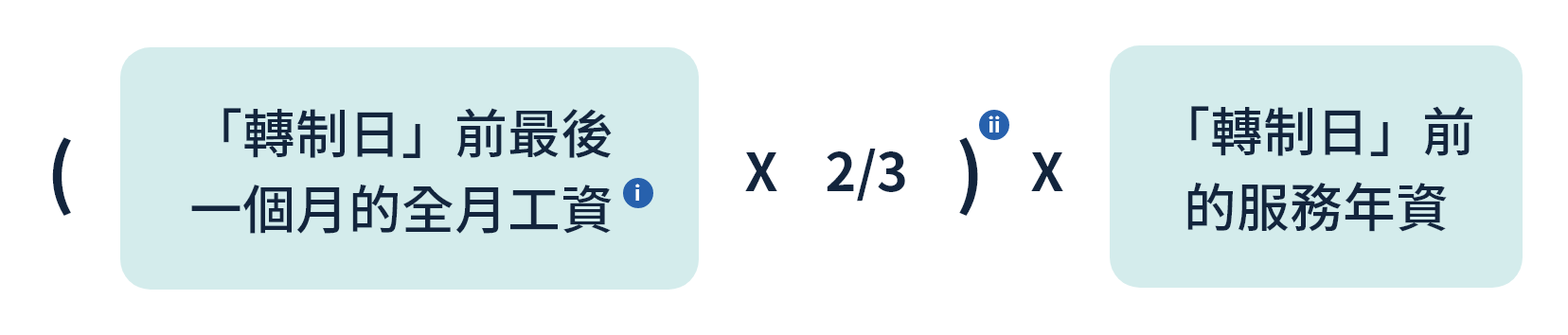

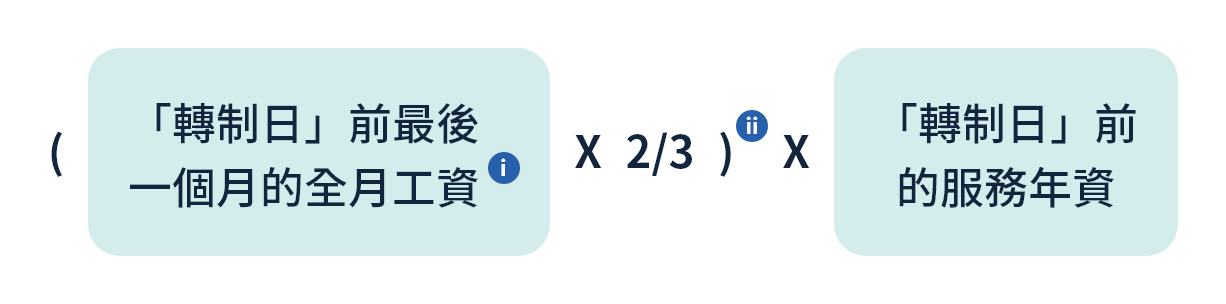

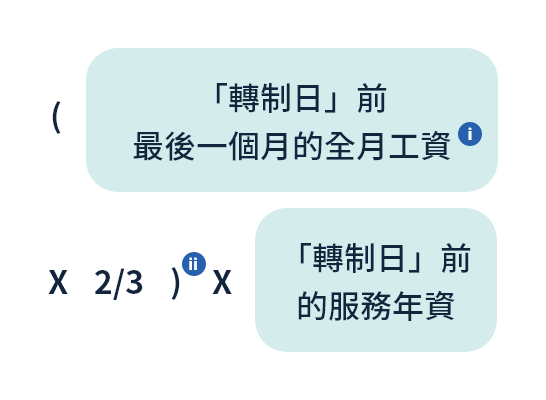

計算方法以「轉制日」前最後一個月的全月工資計算

-

可繼續用「剔除款項」「對沖」

放大

放大

-

僱員全數保留遣散費/長期服務金轉制前部分40,000元

-

「對沖」後,僱員保留「剔除款項」當中的30,000元

-

僱員的權益總和

= 遣散費/長期服務金轉制前部分 + 遣散費/長期服務金轉制後部分 + 「對沖」後保留的「剔除款項」

= 40,000元 + 30,000元 + 30,000元

= 100,000元

(以上數字只作示範用途)

轉制前部分遣散費/長期服務金的計算方法

-

以「轉制日」前最後一個月的全月工資計算

- 僱員亦可選擇以轉制前最後12個月的每月平均工資計算

- 如轉制前僱用期少於12個月,僱員可選擇以轉制前僱用期的每月平均工資計算

- 如轉制前僱用期少於1個月,則以開始受僱後首個月的全月工資計算

以22,500元的三分之二(即15,000元)為上限

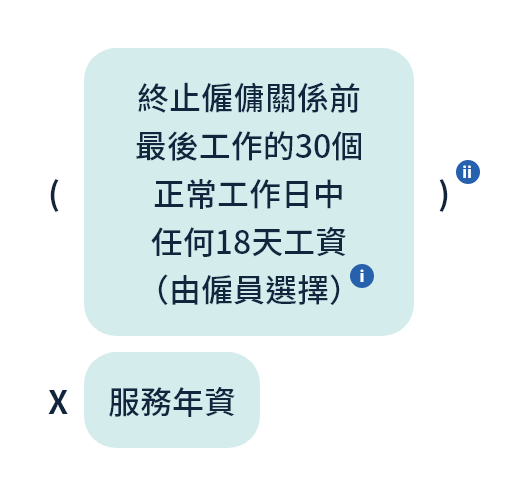

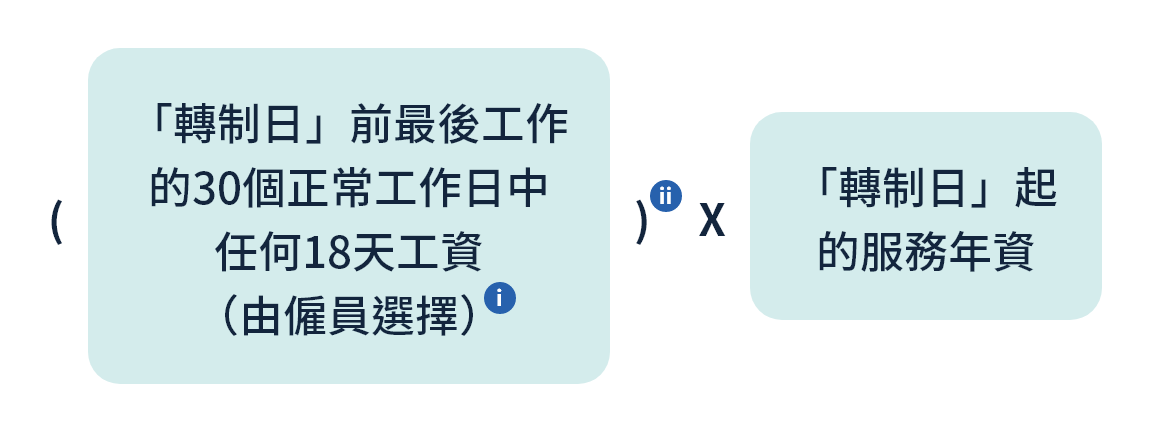

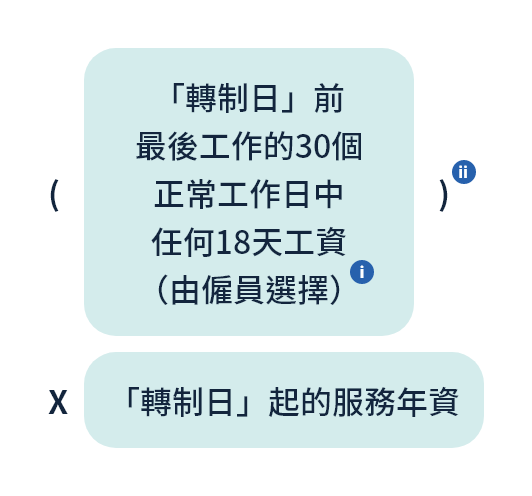

- 僱員亦可選擇以轉制前最後12個月每日平均工資的18倍計算

- 如轉制前僱用期少於12個月,僱員可選擇以轉制前僱用期每日平均工資的18倍計算

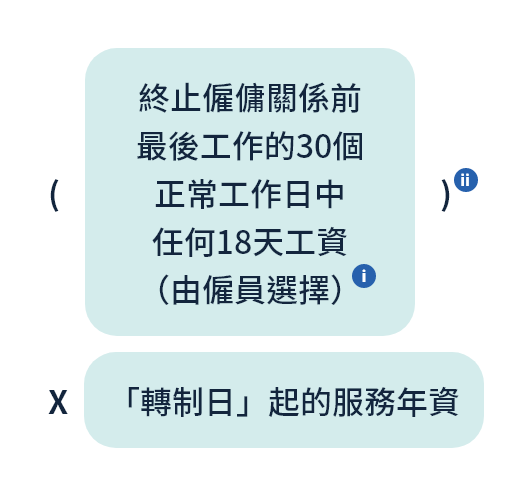

- 如轉制前僱用期少於 30 個正常工作日,則以開始受僱後首30個正常工作日中選取的任何18天工資總和計算

以22,500元的三分之二(即15,000元)為上限

遣散費/長期服務金總額超逾39萬元上限的處理方法

-

遣散費/長期服務金總額上限維持39萬元。

-

如遣散費/長期服務金轉制前部分及轉制後部分相加總和超過39萬元,超出上限的部分須從轉制後部分扣減。